こんにちは!

個人投資家のsoiyaです!

2019年12月はIPO案件が豊富でしたね。

IPOは特殊かつ複雑な受給要件が絡むので基本的な事については、しっかり理解したうえで取引するようにしましょう!

こちらの記事で取り上げたので理解していない方は是非読んでみてください。

オーバーアロットメントとは

目論見書をしっかり読みましょうという話をしましたが、その中に、オーバーアロットメントによる売出に係る記載があります。

しっかり理解できているでしょうか。

オーバーアロットメントとは、IPOの需給を見ながら、追加で売り出しを行うことを言います。

新規上場する会社の株式を買いたい人が多い場合、売り出しの分だけでは足りなくなると、受給が引き締まり、どんどん値が上がってしまうことになります。

これを緩和するために、大株主等が持っている株式を借りて、受給のバランスを取るのです。

たとえば…

プレミアのついた時計が100個限定で売り出されるとしましょう。

Aさんはこの時計製造会社の社長さんで、自分や友達、家族等用にも100個を持っているとします。

この時計はとても人気があり、100個の売り出しに対して、1000人が殺到してくるという予想が立ちました。

すると、製造会社から販売を請け負った販売店は、「社長さん、数が全然足らないのであなたの持っている分から20個も貸しておいてくれませんか。人気がおさまれば、調達し直して後日お返ししますので…」

といった感じで、当初売り出す予定よりも数を増やして、受給のバランスを少しでも調整するのです。

IPOは人気があるので、大概の銘柄においてオーバーアロットメントは行われますので、色々なサイトを見ても、最初から行われるものとして記載されていることが多いです。

最近のIPO人気から99%行われているようですが、100%ではないということは頭に入れておきましょう。

引受価額と売出価額を把握しておこう

IPOにあたって、よく知られているのは売出価額ですね。

ブックビルディングにより決められた公開価格と同じ額です。

一方、引受価額は、主幹事証券会社がIPOを行う企業の株主から、市場に売り出す分を引き受けて売り出します。

わかりやすく言うと、引受価額=上場前の株主から株式を仕入れる際の仕入れ価格のことです。

主幹事証券会社は引受価額で株式を仕入れて、売出価額(ブックビルディングによって決定した公開価格)で売り出しを行います。

売出価額と引受価額の差が、主幹事会社に手数料として入ることになります。

「安く仕入れて、高くで売る」という王道の必勝法ですね!笑

ちなみに、新規上場会社は、新規発行株式数×引受価額分の資金を調達することができます。売出価額(公開価格)とは違うので注意したいところですね。

オーバーアロットメントで借りた株式を返却

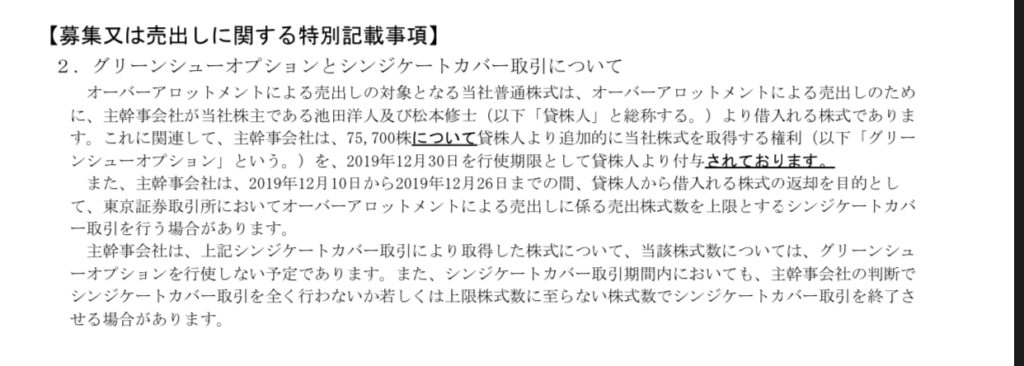

さて、オーバーアロットメントによる売出を行う際、通常、主幹事証券会社は大株主から株式を借り入れますが、返却するための株式はどのように調達しているのでしょうか。

この調達には、予め設定された権利を行使することで調達する場合と市場で購入して後日返す場合の2パターンがあります。

前者をグリーンシューオプション、後者をシンジケートカバー取引といいます。

それぞれみていきましょう。

グリーンシューオプションとは

主幹事証券会社は、大株主との間で、グリーンシューオプションという契約を結びます。

これは、借り入れた株式数を上限として、引受価額で、株式を調達できる権利が与えられる契約です。

例えば、引受価額が1000円の株式を10万株借り入れた場合、10万株を上限として1000円で調達できる権利がもらえる契約を結んでおくのです。

IPO後に、市場で活発に取引が行われ、仮に現在の株価が2000円になったとしましょう。

主幹事証券会社は、1000円で引き受けた株式を10万株借りていましたが、これを返すのに2000円で10万株買い戻していては、損をしてしまいます。

そこで、予め与えられていた上記の権利を行使することで、1000円で10万株を調達することができるのです。

これを行使すると新たに株式が発行されるため、IPOから数日後に「第三者割当による増資」として適時開示が行われます。

みなさんが嫌うような増資とは違うので勘違いしないようにしてくださいね。

多くはこのパターンなので、実際の銘柄でも確認しておきましょう。

(この記事では↓で7077 ALiNKインターネットを取り上げています。)

シンジケートカバー取引とは

一方で、IPO後に引受価額を下回ることももちろんあります。

例えば、上記の例において、IPO後に市場での株価が800円になっているとしましょう。

この場合であっても、グリーンシューオプションを行使する事はできますが、今、800円で買えるものをわざわざ1000円で調達する理由はありませんよね笑

この場合は、主幹事証券会社は、市場から株式を10万株買って、返却するのです。

しかしながら、引受価額を下回るというのは主幹事証券会社としても少し恥ずかしいことでもありますし、信頼問題にもなりかねないので、このような場合には引受価額付近で買うこともあるようです。

主幹事証券会社の誠意を見せる買いでもあるので、誠意買いとも言われているようですね笑

実際のところどうなのかはわかりませんので、都市伝説的な話をとして読み流しておいてください笑

まぁ、引受価額も一つの目安になるかもしれないという程度に…笑

7077 ALiNKインターネットの例

さて、言葉を覚えたところで実際の銘柄をひとつ見てみましょう!

2019.12.10に新規上場した「7077 ALiNKインターネット」がおもしろいと感じたのでこちらを取り上げたいと思います。

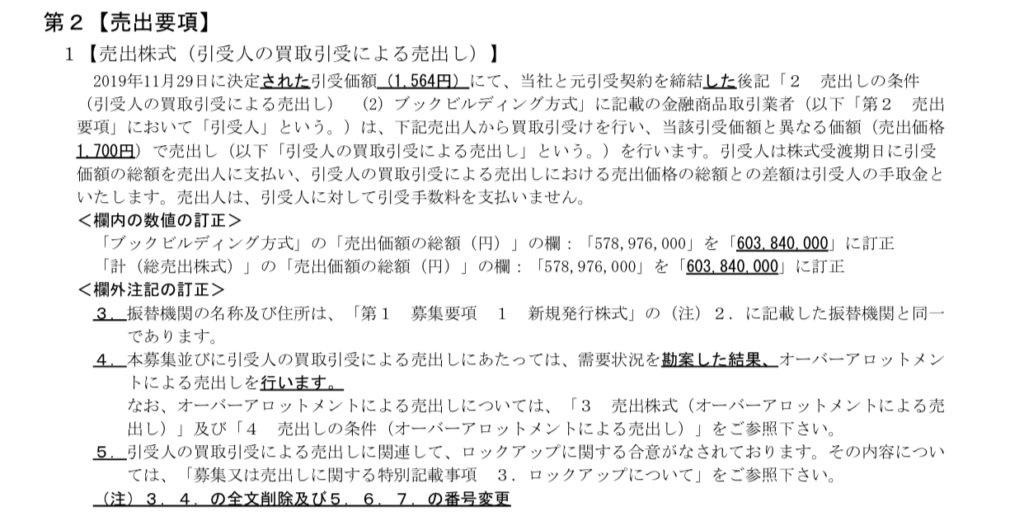

目論見書によると各種条件は下記のとおりです。

●主幹事証券会社=野村証券

●引受価額=1564円

●売出価額(公開価格)=1700円

●オーバーアロットメントによる売出=75700株

●初値4020円

●2019.12.27時点での株価終値3105円

※それぞれ目論見書の中に記載がありますので、ご自身で確認してくださいね!

ここまで読んできたあなたは大体、状況が分かるでしょうか。

オーバーアロットメントによる売出は行われたので、野村証券は大株主から75700株を借り入れたことになります。

これを返すために、グリーンシューオプション又はシンジケートカバー取引(市場内買い付け)を行う必要があります。

目論見書によると、グリーンシューオプションの権利行使をする際は12/30が期限となっています。

これに対して、12/27の終値は3105円であり、引受価額の1564円を大きく上回っていることがわかります。

つまり、この場合だと、グリーンシューオプションを行使する可能性が非常に高いことが窺えますね。

おそらく、しばらくすると、適時開示において「第三者割当増資の結果」という形で開示があると思います。

ここまでは、しっかり理解しておけば想像できるかと思います。

空売りとしての報告対象

一方で機関の空売り報告を見ると、野村証券がIPO当日である12/10から75700株を空売りしていることがわかります。

これが、この銘柄を取り上げた理由でもあります。

https://karauri.net/ranking/

空売り報告についてはこちらのサイトから確認することができます。

これを、機関の空売りだ!株価操作だ!と言って、被害妄想するのは恥ずかしいのでやめましょう笑

確かに上場から下げ続けてはいますが、株価操作はそもそも金融商品取引法に抵触する立派な犯罪なので、証券会社がそこまでリスクをおかす理由はありません笑

確認すると、75700株というのは、オーバーアロットメントによる売出株式数と同数ですよね。(気づきましたか?)

これは空売りをしているというよりも、便宜上、そのような報告となっている見方が正しいかと思います。

オーバーアロットメントで借り入れてる株式を市場に売っているということは事実上、空売りされているのと変わらないことが分かるでしょうか。

空売りは発行株式の0.5%以上であれば報告対象となってしまいます。

オーバーアロットメントをする事によって報告せざるを得ない状況になってしまってるだけで、グリーンシューオプションの行使により解消されることが必至です。

おそらく空売り報告は、グリーンシューオプションの行使とともに、一気に75700株の解消が報告されるかと思います。

ちなみに同時にゴールドマンサックスからも空売り報告がありますが、こういった事情をよく観察したうえでしかるべきところで空売りしているのでしょう。

※ちなみにこういう場合、空売りしている実体はどこかのヘッジファンドであり、ゴールドマンサックスは名前を貸しているだけのことが多いようです。

仮説を立てて売買する

以上のことから、あくまでも私見ですが、これまで下げ続けてきたのは、空売り報告にびびってしまった個人による「バケツリレー」で下げ続けてきただけだと思います。

そして、これを利用して、集めることもできるのが機関投資家です。

機関投資家はとてもうまいので、後日、大量保有報告書なんて出てきた日にはまさにアッパレですよね笑

グリーンシューオプションが迫っていたり、空売り報告の株式数等から買ってみてもいいかなという判断をすることはできます。

一方で本当に底無しというパターンもあるのでそこは自己判断です。

あくまでも上記は仮説であり、必ずそうなるわけではありませんが、12/30が行使期限である以上、これから反転して上がる可能性に期待もできるかと思います。

こういった視点を持って監視しておくと、なんとなく買ってみようかな?あーやっぱりだめか。早めに損切しよう…

といった無駄な取引もしなくなりますし、日々勉強になります。

仮に仮説や予想が外れて損失となってしまったとしても反省点が見つかるため、次に活かすことできます^^

ALiNKは、ずっと監視してきたので、私も今日(12/27)少し買っておきました。今後が楽しみですね!

↑お金の生存戦略「THEO」について↑

株式市場では、初心者もプロも一つの戦場で売買しています。

個人投資家と言えど、プロが知っているような知識や情報は当然のように知っておかなければ負けるべくして負けてしまいます。

AIが自動で資産運用してくれるサービスもありますので、リスクヘッジの一つとして活用することをオススメしておきます。

債券や現物資産も組み合わせて運用するため、株式市場全体が荒れるような場面で守備力を発揮し、資産運用に一躍買ってくれますよ(実体験です)。

この記事が参考になった!おもしろかった!という方は、うちのハリネズミをクリックお願いします^^(ブログのランキングに反映されるみたいです笑)

また、家族や友人、株仲間等にも拡散いただき、広く読んでもらえると嬉しいです^^よろしくお願いします。

にほんブログ村

Follow me!

コメント