こんにちは!個人投資家のsoiyaです!

世界的かつ歴史的な暴落だったコロナショックからもうすぐ2年になります。

その後の各国での金融政策が奏功し、株式市場は一時的な下落こそあったものの、2020年4月以降の1年9か月間は右肩上がりの成長を見せていました。

この間で大きく資産を伸ばした方も多いのではないでしょうか。

今回は、マーケットの大きな流れである相場サイクルに注目して戦略を見直しましょうというお話しです。

投資判断と結果の検証を怠らず

冒頭にも書いたとおり、この1年9か月は調整局面(一時的な下落局面)こそあったものの右肩上がりの相場環境でした。

こういった外部環境のもとでは、投資判断の過程はどうあれ、「上がる」「利益が出る」という結果には繋がりやすいため、考えることや投資判断と結果に対する検証や見直しを忘れてしまいがちです。

自身のファンダメンタル分析は正しい、自身のテクニカル分析は絶対だ、自身の相場観は正しい、株って意外と簡単かも!となってしまいます。

そして、外部環境の変化とともに株高要因となっていた前提条件等が崩れた時に、誤ってつけてしまった自信が諸刃の剣となり、終いにはマーケットからの退場が待っているものです。

今回は、これまでの株高要因について改めて考えて、今後はどのような戦略が有効になるかについて考えてみます。

4つの相場サイクル

マーケットには大きくわけて4つのサイクルがあると言われています。

「金融相場」「業績相場」「逆金融相場」「逆業績相場」です。

マーケットは日々株価の上げ下げを繰り返しながら形成されていきますが、景気に合わせてもっとマクロな視点から見た大きなサイクルがあるのです。

これを意識しておかないと、調子の良かった時の成功体験を基に先に述べたような「誤った自信」を持ってしまうことになりますし、それが自分自身を苦しめてしまうことになりかねないので注意が必要です。

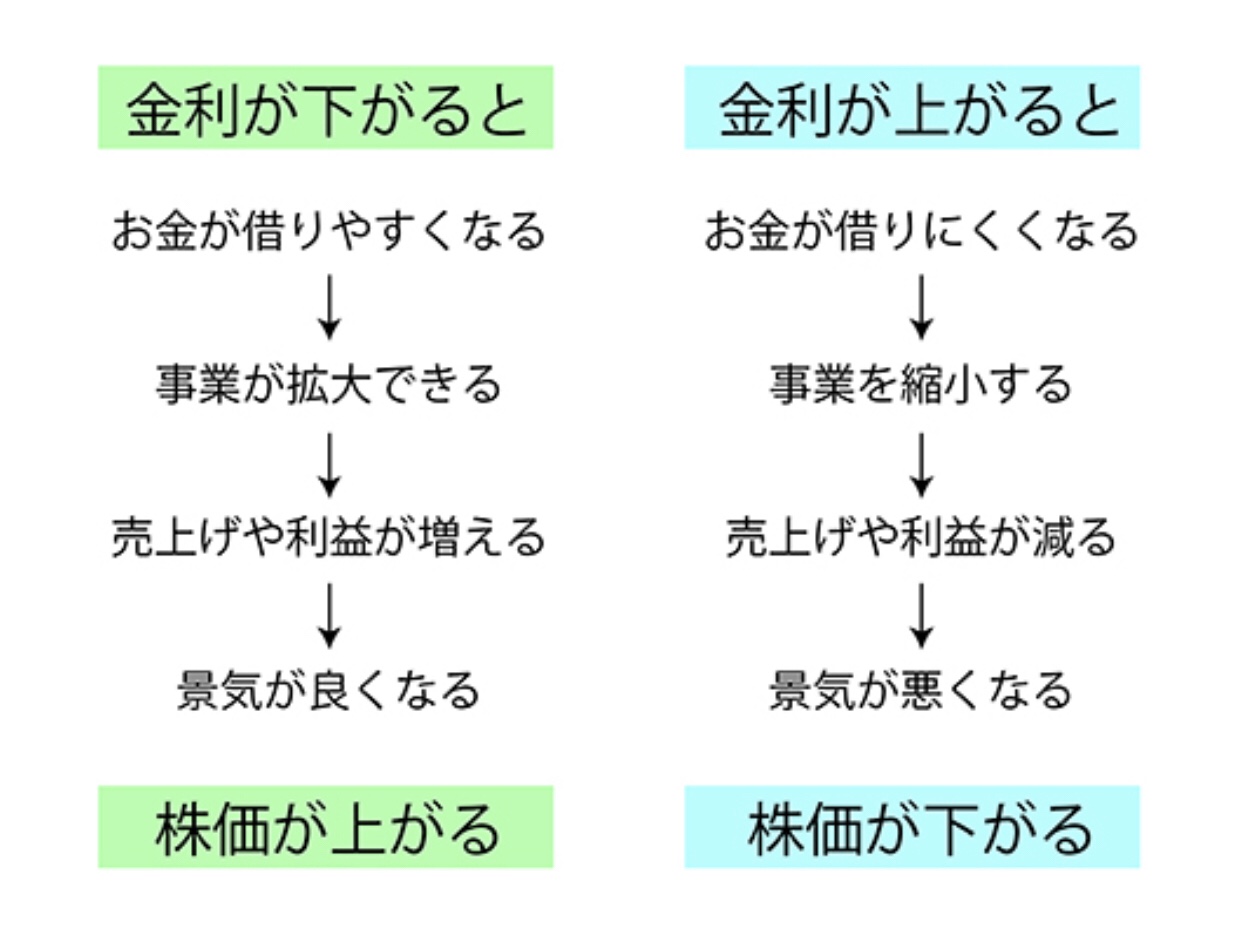

金融相場とは

まずは金融相場からですが、これはおもに政府の経済政策や中央銀行による金融政策により株価を押し上げる効果を享受した株価上昇局面です。

一般的に不景気で企業の業績が悪化すると、株価は下がる傾向にあります(基本的に株式とは企業そのものであるため、企業価値が下がれば株価も下がります)。

そこで、政府は景気を取り戻すための景気対策を講じます。

法人税減税やインフラ等の公共材への投資促進などがそれにあたるでしょう。

また、中央銀行は国中でお金が回りやすくなるような金融緩和を行います。

政策金利を引き下げたり、国債の買い入れ額を増やしたりというものです。

景気が良い状態というのは、お金が潤沢に回り続けている状態ですので、国や中央銀行がお金が回りやすい状況をわざと作りだすことで、「無理やりにでも景気が良い状態を作ってしまおう!」という局面であるとも言えるでしょう。

コロナショック以降、上がり続けた局面は金融相場に区分されます。

新型コロナウイルスによる経済活動の制限は世界的にも危機的な状況で、経済の大きな冷え込みが懸念されたため、アメリカを始めとする世界各国が過去に類を見ないほど大規模な金融緩和を行いました。

そして世界中で大規模なカネ余りが起こり、その投資先としてのリスク許容度も増しました。

こうなると、世界中で余ったカネがリスクを求めて株式に流れ込んできます。

株式にも大きな資金が流れ込み、これまでのような歴史的な株高局面を生んだのです。

リスクを取れば取るだけリターンが増え、逆にリスクを取らなければリターンもないので当然ですよね。

この2年間は、企業の業績面への評価は甘くなっていたように思います。

現状の業績よりは将来の業績拡大期待が注目され、(その時にはどうなっているかわからないにもかかわらず)数年後の大需要予測や大風呂敷を広げてアピールするような銘柄ほど評価されやすく買われていました。

また、企業経営における財務レバレッジが低い企業は、投資下手だと揶揄されるとともに投資先としては避けられ、事業投資に活発な企業や高PER企業がリスク資産としても好まれてきたようにも思います。自己資本比率が高すぎたり、有利子負債0といった企業もあまり人気化することはありませんでした。

あなたがここ2年間で好んだ銘柄もハイパーグロースと言われたような銘柄が多かったのではないでしょうか。NASDAQの人気や盛り上がりもその象徴とも言えるでしょう。

政策金利の引き下げ

ところで、なぜ政策金利の引き下げや国債等の資産買い入れ増額等がお金の回りを良くすることに繋がるのでしょうか。

政策金利の引き下げとは、銀行が中央銀行からお金を借り入れる際の貸出金利を引き下げるということです。

銀行が低金利で資金を調達することができれば、銀行から民間企業に貸し出す利率も低くすることができます。企業はお金を借りやすくなり、そのお金が企業の設備投資や人材投資を生み、再びお金が回るようになるのです。

また、銀行は主に民間企業等に資金を融資することでその利子で収益をあげていますが、不景気となればその貸し倒れリスク等もあるため、審査を厳しくしたりと貸し渋りが起こります。

貸し出さないお金はただ持っておくだけでは収益を生みませんので、これを中央銀行に預けてその預金金利で収益をあげます。しかし、日本では2016年からこの預金利率をマイナス金利とし、これが今も継続しています。銀行が日銀に預けるには逆にお金を取られてしまうという制度を導入することで、それなら銀行は民間企業に貸さざるをえないという流れを作っているのです。

資産買い入れ(量的緩和)

資産の買い入れ額の調整についても同じように一般的な銀行と中央銀行の間で働くものです。

通常、国が発行する国債は、銀行や生保等が資産運用先としてその多くを買い入れます。

国の発行する債券ですから国が破綻しない限りリスクは限りなく小さいものです。その代わりリターンも小さいのですが。

不景気となれば、銀行もリスクを取りにくくなりますし(我々が銀行に預けているお金がなくなってしまうと困りますよね)、民間に投融資するよりも国債で安全に運用する比率が大きくなります。銀行や生保等の機関投資家も自分を守らなければなりませんから。

こうして市場に出回った国債を中央銀行が買い取り、その資金として新たなお金を刷ることで市場にお金を供給し、それを回していきましょうというものがこれにあたります。

刷った分、お金の量が増えるので【量的緩和】と言われます。この新たに刷られたお金たちはあらゆる人たちの資産運用先として株式等のリスク資産に向かうので金融相場が作られるわけですね。

コロナショック後の大規模金融緩和後は、株式だけでなく仮想通貨やREIT、不動産にも多くの資金が流入し資産価値を押し上げたのでかなりじゃぶじゃぶの状態であったことがわかります。

ついでに【質的緩和】というのは国債だけでなくETF等のリスクが高めの商品も買い入れ額を拡大することで質的にも配慮していきましょうというものです。日銀は長らくETFを買い続けていましたが、2021年はほとんど買っておらず、質的緩和のテーパリングも始まっていますね。

業績相場とは

次に業績相場ですが、これは文字通り、企業の業績に重点が置かれてリスク資産が評価される局面です。

上記のような金融相場では、需給の落ち着く点がカネ余りの分、よりリスクの高い方へ高い方へと移っていきました。このような時には詳細な企業分析はあまり必要なく、決算短信や有価証券報告書を読み込まずとも人気銘柄だけを触っておけば勝手にかつ大きく資産を伸ばすことができます。まるで天国のような相場環境でしたね笑。

金融相場の終焉

カネ余りはいつまでも続くものではありません。

大規模な金融緩和の弊害として、実体経済の回復が追いついていないにもかかわらず資産価値だけが膨張することでインフレが起こってしまうスタグフレーション(不況下での物価上昇=悪いインフレ)を招いてしまいます。

給料が上がってもいないのにモノの値段が上がってしまうと、生活困窮者が増えてしまったり、貧富の格差が広がったりといった混乱も起きてしまいます。また、1980年代の日本バブル→崩壊後の不況再来のようなことを未然防止するためにも適正な状態を保つことが求められるのです。

そうならないように、中央銀行は上記の金融緩和を引き締めにかかります。

国債の買い入れ額を徐々に減らしていったり(量的緩和のテーパリング)、ETF買い入れ額を徐々に減らしていったり(質的緩和のテーパリング)、政策金利を引き上げるのです。

リスクが避けられるように

こういった局面となれば、リスクが高ければ高いほどリターンが得られるといったハイリスクハイリターンは避けられるようになります。お金の回りが良いからこそ取ることができたリスクが、そもそもそのお金の回りが悪くなれば(前提条件が変わってしまえば)、ただのハイリスク商品となるのです。

また、こういった局面では国債の利率も上昇します(つまりは、ほぼノーリスクで収益をあげることができる)ので、あえて高いリスクを取る必要がなくなるのです。

こうなると、これまで資金流入が続いていたハイリスクで割高とされる銘柄ほど、資金の逆回転が顕著となります。よくチャートで抵抗線などと言われるような株価ラインはあっさりと割れこみますし、これまでの高値は幻となることが多いです。

高値覚えだけは退場のもととなりますので注意しましょう。

グロースからバリューへ

さて、金融相場から業績相場に移行する際には、主にグロース株からバリュー株への移行が進むと言われます。この記事を書いている2022年1月末時点で、米国中央銀行FRBは3月から政策金利(FF金利)を引き上げていくとしており、その金利引き上げペースが思っていたより早くなりそうだとのことで市場はかなり警戒しています。ダウやナスダックも今年に入ってからというもの急落しており、ナスダックにたっては10%以上の下落(=調整局面入り)となっています。

しかしながら、株式から急にかつ一気に資金が引き上げられるわけではありません。

機関投資家もポートフォリオの見直しが進みますが、配当を合わせた株式のリターンは一般的には債券より大きいですから、次はローリスクでそこそこのリターンを得ることができる銘柄の物色もすすむわけです。

ここで主役となりえるのは、安定成長で配当もしっかりあり、なおかつ景気動向にもあまり左右されないような地味なバリュー株です。金利引き上げで国債利率が上がるといっても2~3%程度なので、例えばそこそこのリスクで配当3%+安定成長5%(キャピタルに反映されると仮定)で8%のリターンが期待できるような銘柄があるとすれば、これもポートフォリオに加える価値が充分にあるわけです。(逆に配当もなく、先行投資ばかりで実際に企業収益が伸びるのが何年も先であるような企業は避けられるようになるのです。)

ここ2年間では、見向きもされず割安放置されているようなバリュー株も多くありましたから、これを機にバリュー株の物色が進めば、ダウやナスダックが下落局面にある中でも大きく勝ちを狙えることもありそうです。ピンチはチャンスといったところでしょうか。

逆金融相場と逆業績相場

金融相場が終わり、金融引き締めが始まると、再び企業は資金を借り入れにくくなります。

この状態が続けば、企業のヒトやモノへの投資は抑えられていきますので、徐々にお金の回りが悪くなります。そうなれば、企業の業績も悪くなっていき、投資家からも投資資金が引き上げられるようになります。

この局面は、私も経験したことがなく投資家としてどう対応すべきかは正直わかりませんが、生活用品や医療といったディフェンシブ銘柄やその時々の短期的な資金が向かうようなデイトレ銘柄に資金が向かうのかなと思います。

お金の回りが悪い状態が続くと、次は、人々の消費が抑えられることでお金は回らなくなり、「不景気」となってしまいます。

そうなる前にまた、政府や中央銀行は経済政策や金融緩和等を行い、景気が行きすぎず悪くなりすぎずを調整していくのです。正直、我々個人が不景気だなと実感するまで景気が冷え込むとなれば、それはもはや政府や中銀の対応が遅かったり間違えたりという側面も大きそうなのでそうならないことを望むばかりです。

投資戦略を見直そう

さて、4つのサイクルについて述べましたが、これから来るのは金融相場から業績相場への移行です。一部バリュー株では昨年から買われ始めた銘柄もありますが、2022年1月の急落局面でこれまで以上に安定成長が見込めて配当がある(減配リスクも小さい)銘柄の割安さが増しました。

ちょっと見渡しただけでも、「PER8~13倍程度・配当利回り3%以上(減配リスク小)・安定成長業種」に該当するような銘柄がゴロゴロ出てきたのです。

今後は全部が全部をバリュー銘柄に集中させずとも、これまでどおり人気のあったグロース株に資金が回帰するような確率は下がりますので(少なくともいくらかの人は投資戦略の変更を考え始めるでしょうし)、幾分かはバリュー株に振り分けるような戦略も必要になってくるかと思います。

過去の利上げ局面

これまで一般的に言われているような内容も含めてお話ししましたが、実際に過去の利上げ局面はどうだったのでしょうか。

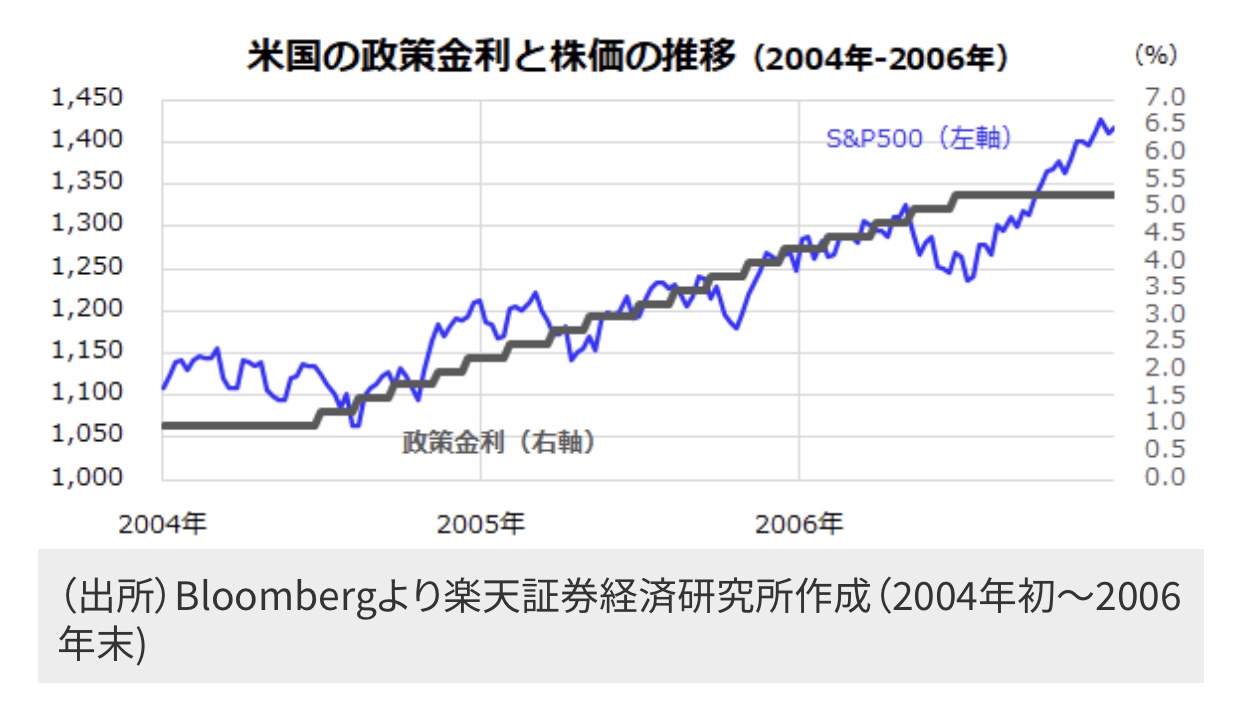

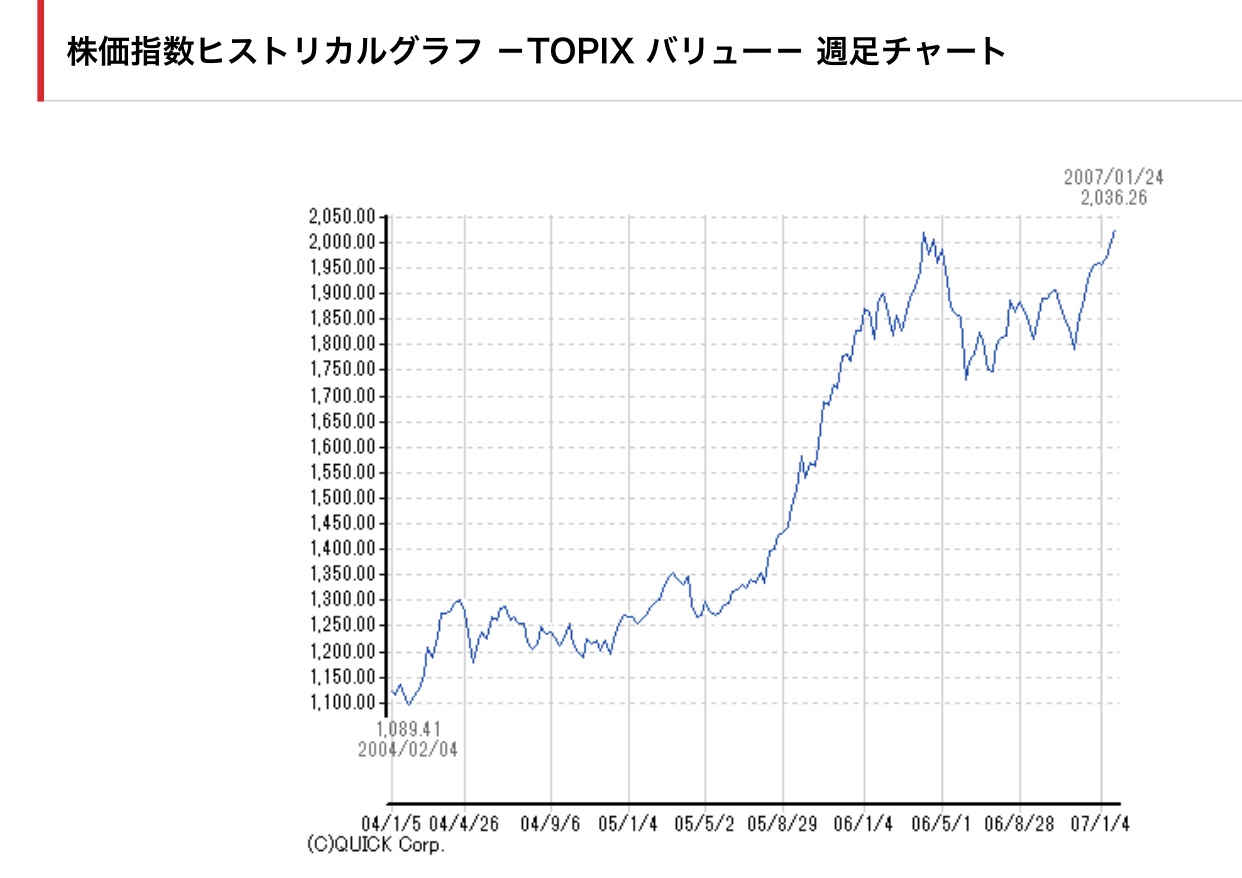

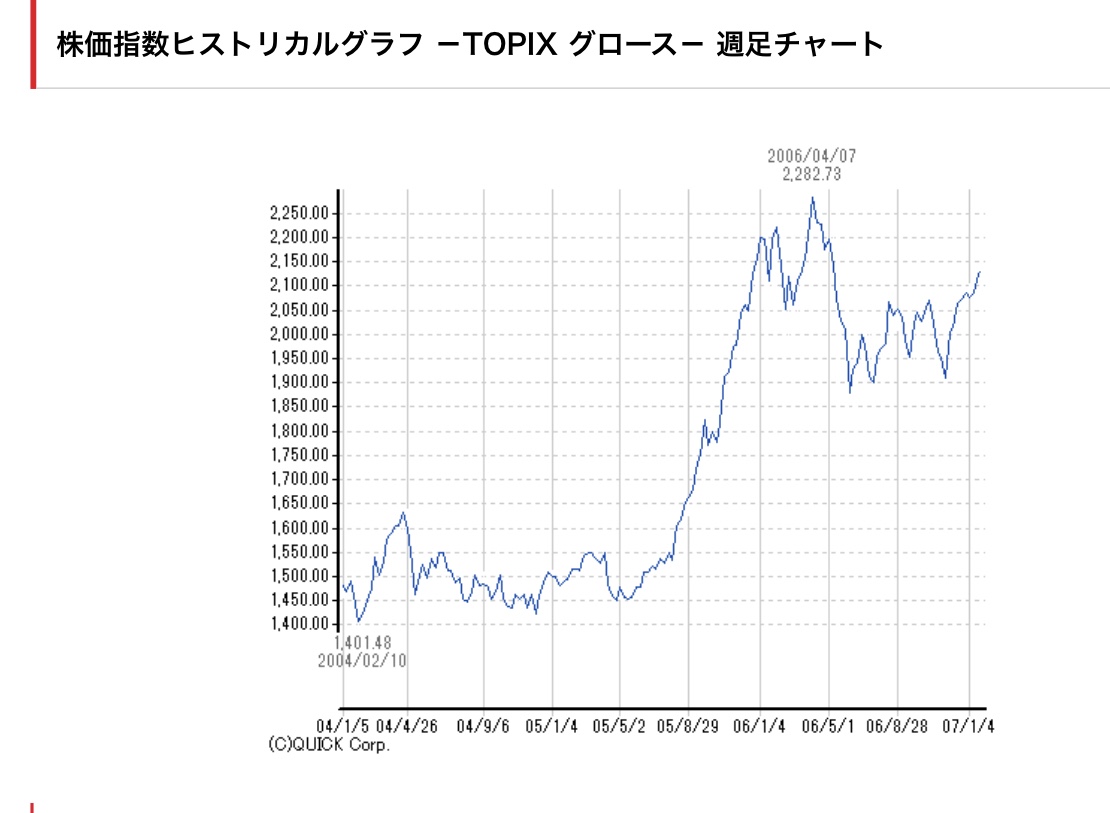

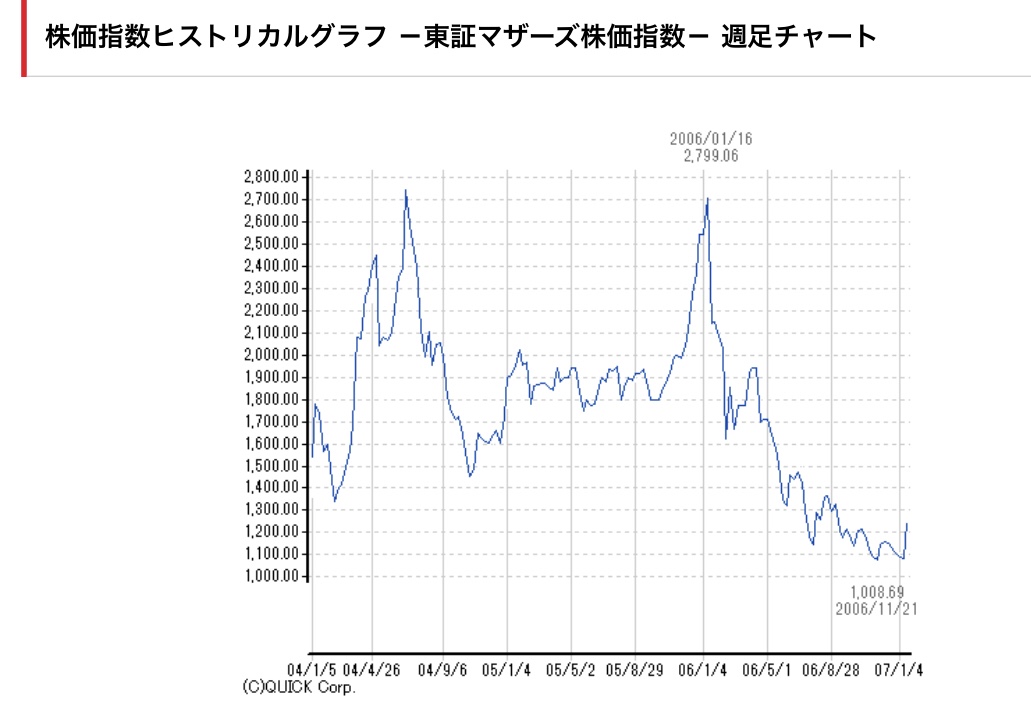

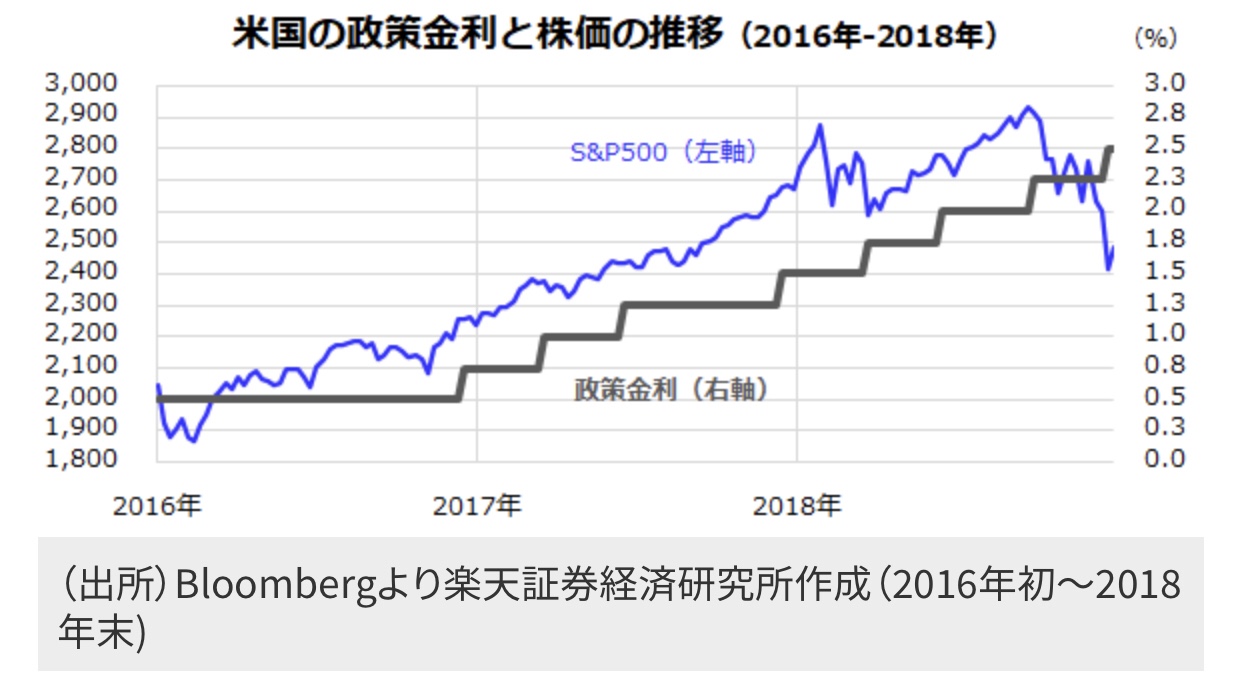

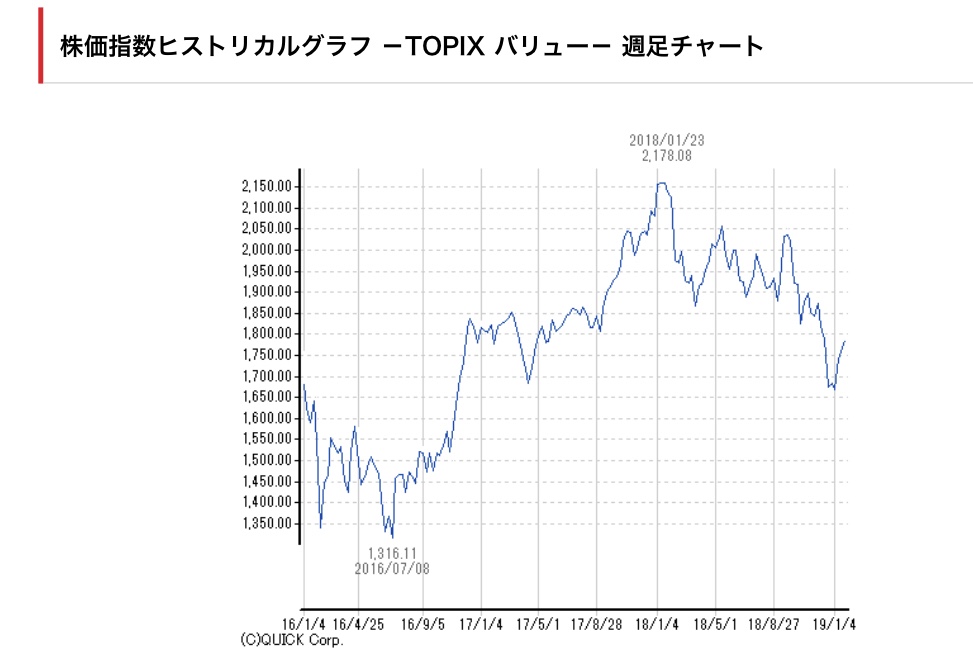

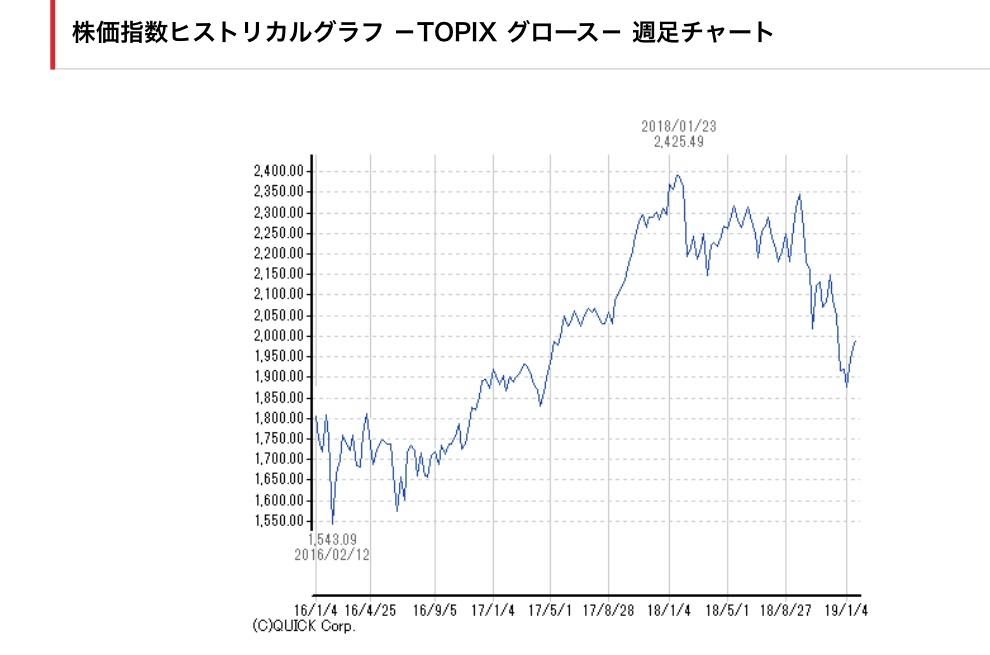

以下は、米国の政策金利が引き上げられた2004年から2006年の3年間、2016年から2018年までの3年間について、S&P500、TOPIXバリュー、TOPIXグロース、マザーズ指数の推移をまとめたものです。

こうしてみると、S&P500は利上げ局面でも緩やかな上昇基調が続いていたようです。

TOPIXはバリュー、グロースともに利上げ開始当初はヨコヨコが続いていましたが、その後大きく上昇しています。世界的に見ても日本株=TOPIXはバリュー株に位置付けられるため、TOPIXを更にグロースとバリューに分ける必要はなさそうですね。

一方で、赤字企業の多いマザーズは、不安定な地合いが続いていたようです。2004~2006のマザーズといえばITバブル崩壊後の残党が残っていたような状態だったのでなおさら不安定だったのかもしれません。

兎角、個人投資家が好むような新興企業は今後も不安定な状態が続くことが予想されますので、これまでと違った視点でみてみるクセをつけていってはいかがでしょうか。

ちなみにこれまで個別株しかり「レバナス」とも言われるレバレッジ型のETFなどが人気化したNASDAQですが過去の利上げ局面では利上げ前と開始当初には下げる事はあったものの、いざ利上げが始まってしまえば再度上昇基調に転じ、その後は安定した動きを見せていたようです。今は人気化しすぎた事の影響も考える必要もありそうですが米国は長期目線で見れば安定成長していく国なのでこれを押し目と捉える方も多そうですね。(私は少なくとも今年はインデックス系はパスしますが…)

まとめ

今回は、大きく4つの相場サイクルと今後の戦略見直しについて述べました。

これから大事なのは、投資家としてもっとも基本的で古典的な作業が改めて重要になってくると思います。また、しっかりと分析したのなら値動きにいちいち精神をふらされないことも重要です。

・決算短信や有価証券報告書を読み込み、しっかり企業分析する。

・業種ごとの景況感を読み、先行きを見通す。

・安い銘柄を安い時に買い、高くなれば売る。

・短期的な需給の変化が生むオーバーシュートに惑わされない。

・むしろ需給の歪みを利用する。

日々の値動きに右往左往して、ちょっと反発したことで安心してしまって高値掴みしたり、ちょっと下げるとまた不安になって投げ出すようなことをしていては、いくら資金があっても足りません。

これから起こる局面を理解し、今後の戦略をしっかりと立て直し、きっちり行動することで、自身の資産を守りつつ楽しんでやっていきましょう!

こちらの記事も参考にしてみてください。

投資の勉強にオススメの本を紹介しています↓↓↓

Follow me!