こんにちは!

個人投資家のsoiyaです!

2020夏は、IPO(新規上場)銘柄が多数あり、資金が集中したことで盛り上がりました。

どうせいつかは調べる事になるのなら、早ければ早い方がいいと感じます。

(あなたが今保有している銘柄も昔はIPO銘柄だったのですから。)

ただし、IPO銘柄は独特の需給要因があり、値動きも大きいため、相対的にリスクは高いと言えます。調べるのと実際に売買するのとは別の話ですのでその辺は理解しておきましょう。

IPOについては、↓の記事も参考にしてみてください。

(免責事項)私は投資運用業及び投資助言代理業等の資格は有しておりませんし、本銘柄について、売買を推奨するものではありません。開示されている資料について、趣味程度でまとめている記事にすぎませんので、売買にあたっては自己判断・自己責任において行っていただきますようお願い致します。損失等に対する責任は負いかねます。

(こんな当たり前の事を書かないといけない世の中です笑)

マクロ環境

2020年3月のコロナショックではほぼ全ての銘柄が急落しました。

世界中の超異次元の金融緩和のおかげで、日本では6月までほぼ一直線の立ち上がりを見せました。

米国株に関しては、200兆円規模の緩和(日本のおよそ倍)もあって、9月まで一直線です。

さて、日本株においては、6月以降、ほぼ横ばいの状況が続いています。

下げすぎた分は既に戻しましたし、実体経済は現状で、落ち込んだままなので、これ以上上値を追うのも難しく、ヨコヨコしながら何か市場への好材料を待っている状況でしょうか。

そんな中、この夏にIPO銘柄として新鮮な需給要因が発生したので、ここに集中したと見るのが自然かもしれません。

(あくまでも私見です)

このような状況だったから、いつも以上に盛り上がったという事は忘れずにしておきたいです。

逆に言えば、この環境が変わり、例えばこれからバリュー株が見直されるようになる環境となれば、急激に盛り上がりを見せたIPO銘柄達は静かにあるべき場所(株価)に収束していくことは当然です。

売買する時は、今がどんな相場なのかを気にしておくことが重要ですね。

4056 ニューラルポケットの分析

さて、今回は、2020夏のIPO銘柄群の中から、4056ニューラルポケットについて調べてみましたので、まとめを書いてみようと思います。

事業内容とモデル

まずは、事業内容ですが、ニューラルポケット(以下、NP)は、AIエンジニアリング事業の単一セグメントです。

具体的には、以下の3つに分けられます。

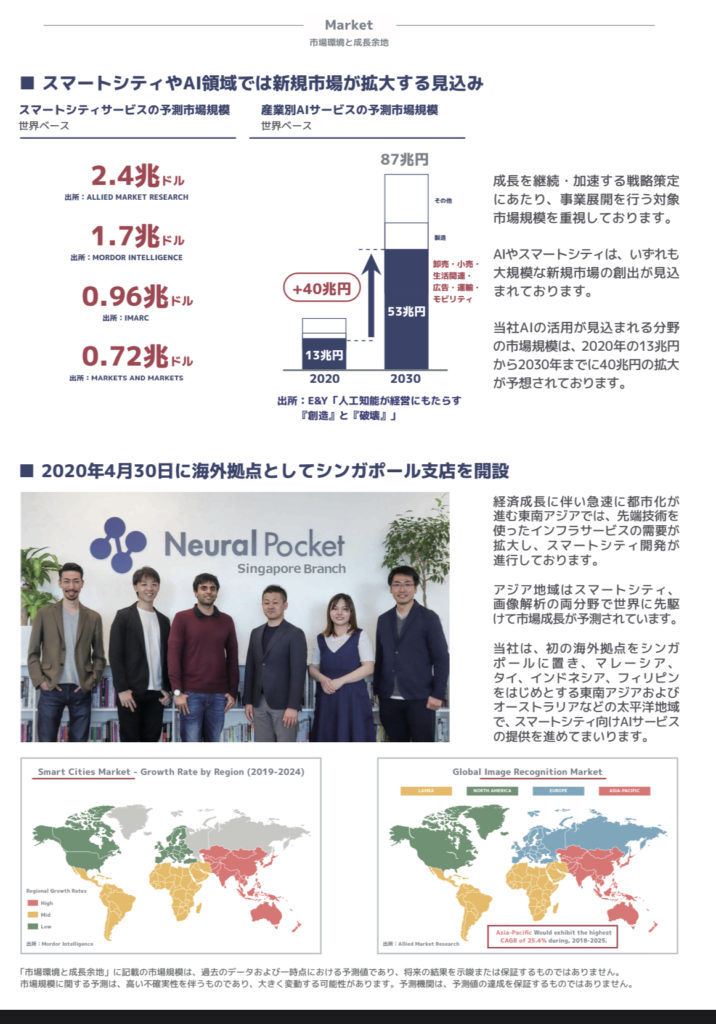

①スマートシティ関連

物流(スマート倉庫)分野において、従業員の動線や機器異常検知等を解析し、最適化を提案等

交通分野において、車両や歩行者、インフラ破損等の状況を検知、ナンバープレートの自動認識等

②サイネージ広告関連

デジタルサイネージ広告の視聴状況や属性を解析し、広告を最適化する等

③ファッショントレンド解析関連

SNSのファッション写真を解析し、発注・値引き・在庫の最適化を提案し、粗利改善を提案する等

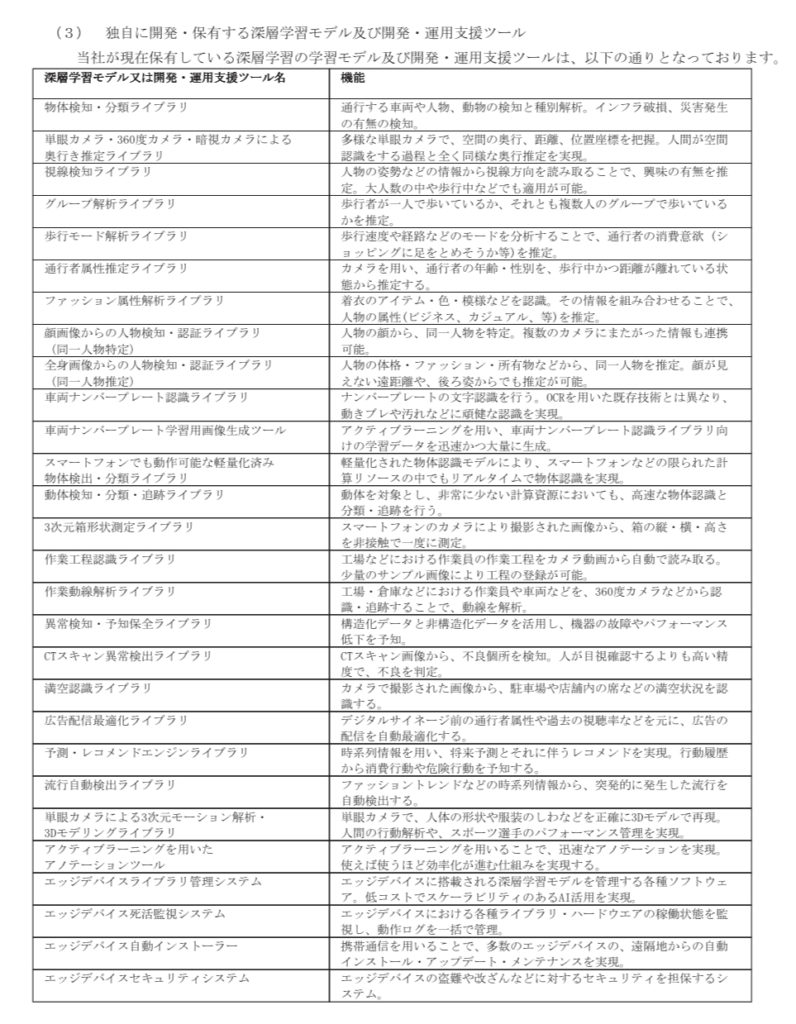

開発・運用支援ツールについてはこちらを参考に(目論見書より抜粋)

スマートシティやAI領域の市場規模は、2020年13兆円から2030年には53兆円まで拡大すると予測されていることも頭に置いておきたいですね。

エッジAIによる原価低減

さて、NPでは、これらのデータ取得やAI解析をエッジコンピューティングにより行っていることも特徴のひとつです。

近年では、取得したデータをデータセンターに送信し、データセンターで解析し、フィードバックするようなクラウド型のものが多いですが、メモリの問題や固定費の増大が課題として挙げられています。

そもそも少量のデータであったり、その場その時で瞬時に判断したりといった即応性が求められるような場合においては、わざわざデータセンターにデータを送らずとも、その場(もしくは、必要な分だけ小規模化したところ)で取得したデータを解析した方が効率が良い場合もあるのです。

NPが取り組んでいる事業分野は、この方が相性が良いのでしょう。

こういったエッジAIによる解析において、強みを持っている会社であるというのは一つの特徴です。

また、エッジAIにおいては、自社でデータセンターを持つ又は契約する必要がないため、大幅な固定費の削減につながっています。

クラウド型の開発環境では、固定費を超える利益が出て(損益分岐点)以降は、指数関数的な利益の伸びが期待できます。

「クラウドが流行ってるけど、そもそもクラウドにする必要があるの?もっと最適な方法があるんじゃないの?」というところから見直しているわけですね。

クラウド関連については、こちらも参考に読んでみてください。

徹底された原価低減と利益率の高さ

さて、ここで一つ、驚いたことがあります。

それは利益率の高さです。

エッジコンピューティングによる開発環境での原価低減は述べましたが、開発の進め方にも特徴があります。

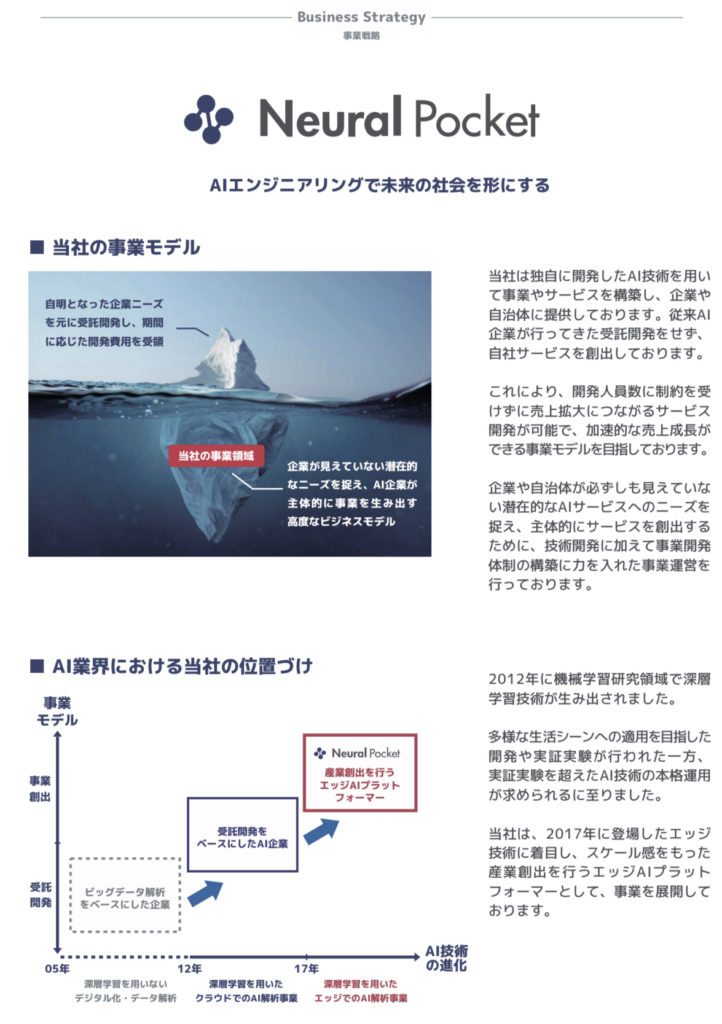

一般に、ソフト開発においては、顧客がどのような課題を持っていて、どのように解決していくかを実際にヒアリングしながら、基礎となるソフトを開発し、相手に応じてカスタムしたりといった事を繰り返しながら、完成品を納品し、その期間に応じた開発費用を受領します。

しかし、その過程では、多くの打ち合わせがあったり、作り直しがあったり、たくさんのムダが生じます。

NPは、企業側がまだ気づいていないであろう課題について開発を行うことで、AI企業が主体的にビジネスを生むモデルなのです。

一度、開発してしまえば、以降は、開発原価がかからず、システムを利用する顧客が増えるほど利益が積みあがっていくモデルです。

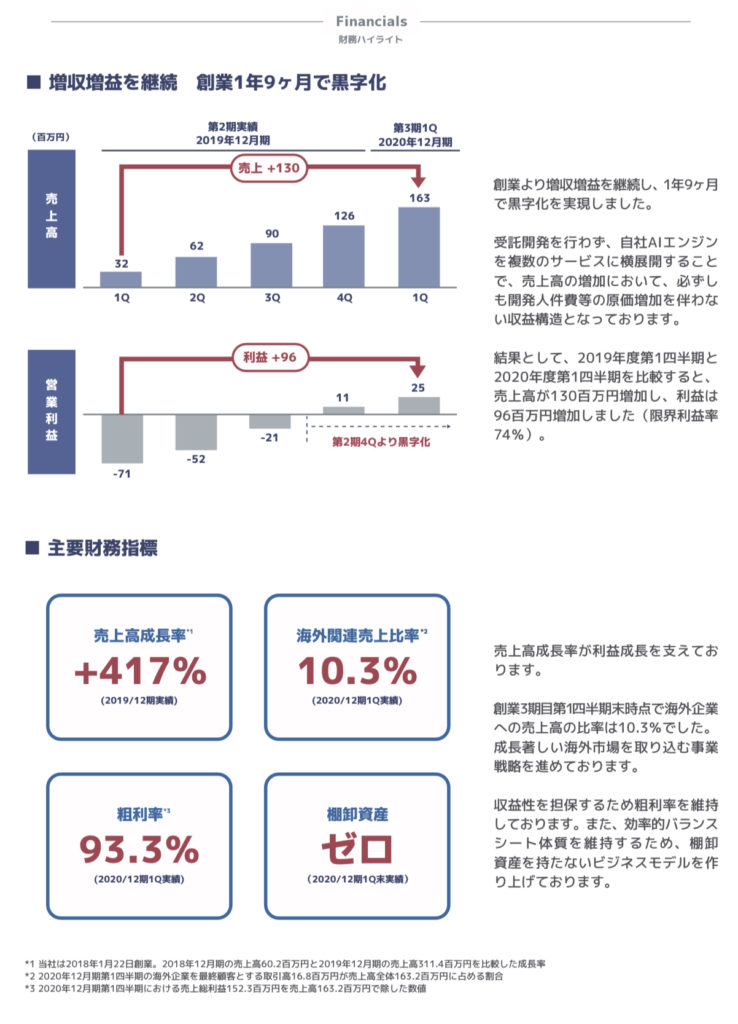

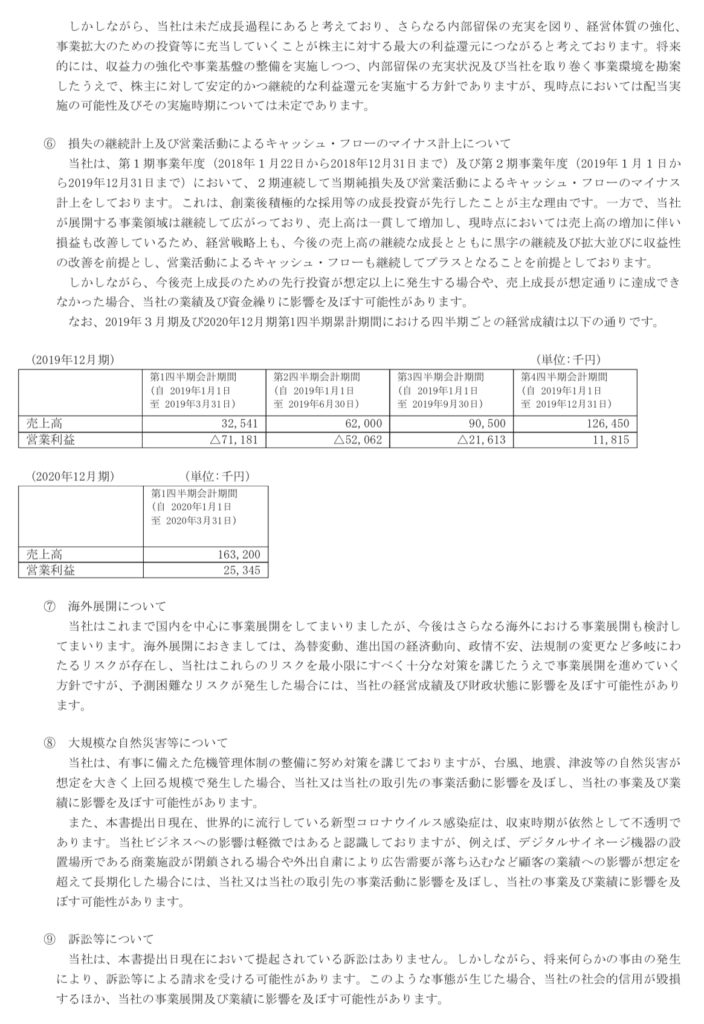

2020/12期1Qにおいては、粗利率が93%と驚きの数字です。これは、主な顧客であるソフトバンクへの売上について、開発費がかからなくなったもの(既に開発された完成品)を横展開をすすめたもので既に損益分岐点を超えているものを売り込む強さが出たものと思います。

この点においても他のAI企業と差別化している点と言えるかと思います。

もちろん、絶えず新規開発は行っているので、93%という数字が出るのは今回限りだという事も忘れずに笑

マネジメント体制

またまた気になることが出てきました。

お客さんとなる企業への提案力・内容や開発環境のありかたです。

工場における動線解析や機器の異常検知、AIによる広告最適化、発注や在庫管理の最適化等を提案。

更にはクラウドAIではなく、エッジAIでの開発による原価低減や管理。

これは、凄腕のMBA(経営学修士)取得者か超やり手のコンサル出身者が経営層や開発のブレインにいるなと感じましたが、何を隠そう、社のトップにいました。

重松社長は東大院卒後、マッキンゼーに所属。11年間で15か国での勤務経験があります。NPは、この経験を活かして立ち上げた会社であり、設立からわずか2年7か月で新規上場を果たしました。ものすごいスピード感です。また、上場前における資金調達力もハンパなかったようです。

そして、もはや世界を相手に活躍する準備が整っている会社ということもわかりました。

NPでは、世界6か国から集まる優秀なAI開発人材が切磋琢磨しあいながら開発を行っているようです。

海外展開については、2020年4月にはシンガポールに支店を開設し、ASEAN地区やオーストラリア地区においてスマートシティ向けAIサービスを提供していく予定としています。

AI企業では、優秀な技術者が揃っていても、残念ながら営業が上手でなかったり、開発受託に回ってしまい、充分にその能力を活かしきれていないところも見ますが、NPは自ら課題を見つけ、自ら開発し、自ら売り込むことができる会社なのでその辺りの心配はなさそうですね。

ここまでで感じたことは、この会社は、 言うなれば、トップレベルのAI開発力を有したコンサル企業といったところでしょうか。

他に類を見ない企業で楽しみだなぁと感じています。

成長イメージ

では、ニューラルポケットは、今後どのような成長曲線を描くのでしょうか。

この記事を書いている2020年9月12日現在(9月11日終値ベース)では、時価総額1020億円、PER891倍ですがこれは超割高ではないのでしょうか。

売上は2018年0.6億、2019年3.11億、2020年(予)7.76億です。

マーケットは何を織り込みにいっているのでしょうか?

これを判断するには、同業他社等と比較することが重要です。

3993 PKSHA TECHNOLOGY との比較

同じAI関連の企業として、3993 PKSHA TECHNOLOGYの売上の伸びは参考になるかと思います。

この記事を書いている2020年9月12日現在(9月11日終値ベース) PKSHAの時価総額は784憶円です。

2015年 2.92億

2016年 4.59億

2017年 9.34億

2018年 15.03億

2019年 30.61億

2020年(予)75億

2021年(予)100億

見てもわかるとおり、わずか5年で20倍以上の伸びとなっています。

2017年頃のPKSHAと重ねるとともに、今後の市場規模の伸びを考慮すると3年後には売上100億円も見えてくるのかなと思ったり思わなかったり。

ちなみにPKSHAは2017年9月に上場しましたが、その時は公開価格の2.3倍で初値形成後も上げ続け、公開価格7倍近くの時価総額2500億円付近まで買われたこともありました。

その頃はさすがに手がでませんでしたが、それから先は上記のとおり着実に伸び続けて、超割高だと感じていたPERが追いついてきた形となりました。

一気に数年後を織り込んで、その後はヨコヨコというパターンですね笑

AI企業では、他にもプリファード・ネットワークスという日本一といっても過言ではない会社があります(非上場)。

想定時価総額は3500億円とも言われています。

AI企業の可能性はどこまでいってもおもしろいですね。

7034 プロレド・パートナーズとの比較

もう一つ、独自の視点として、7034 プロレド・パートナーズも見ておきたいと思います。

これは上記のとおり、ただのAI企業ではなく、超一流のコンサル企業としての一面を持っているからです。

プロレドはローコスト戦略を柱としているコンサル会社で、大企業や企業再生ファンドに対して成果報酬型のコンサルサービスを展開しています。IPO当時から私が好きな会社として追ってきた会社でもあります。ここの優秀さ・提案力もすごいので、是非調べてみてください。

この記事を書いている2020年9月12日現在(9月11日終値ベース) でのプロレドの時価総額は601億円です。

その売上の伸びは…

2017年 10.13億

2018年 16.51憶

2019年 26.41億

2020年(予)34.70億

2021年(予)45.00億

こちらは4年で4倍の売上となっています。

今をときめくAI企業のような桁ではありませんが、右肩上がりの成長が続いています。

こちらは、急速な伸びを後から追いかける形で、上場後、右肩上がりに株価が上昇しています。

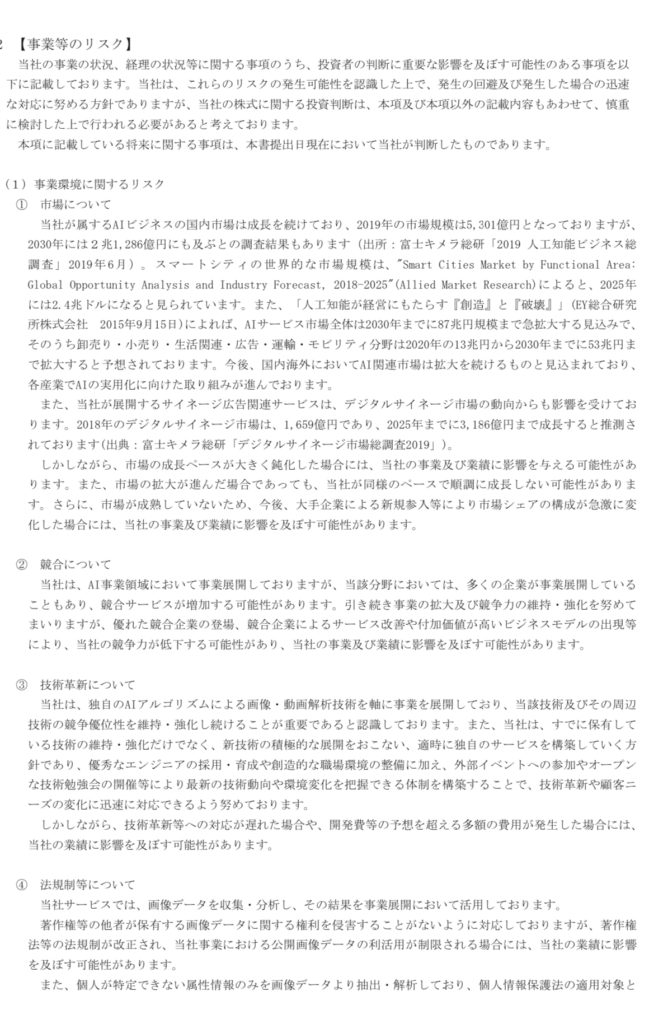

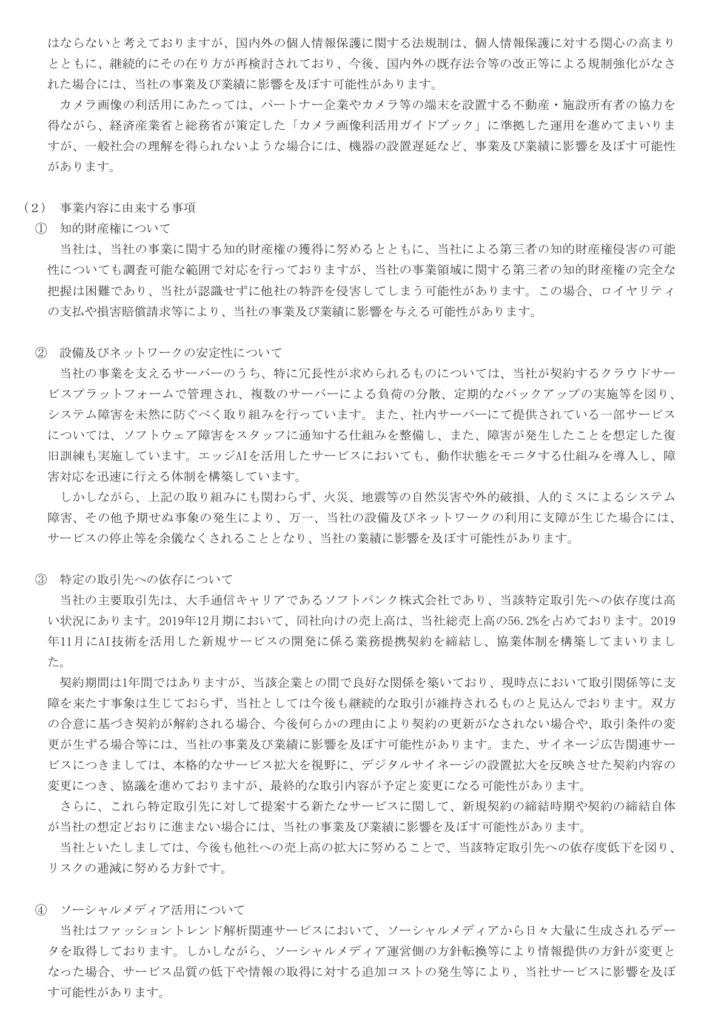

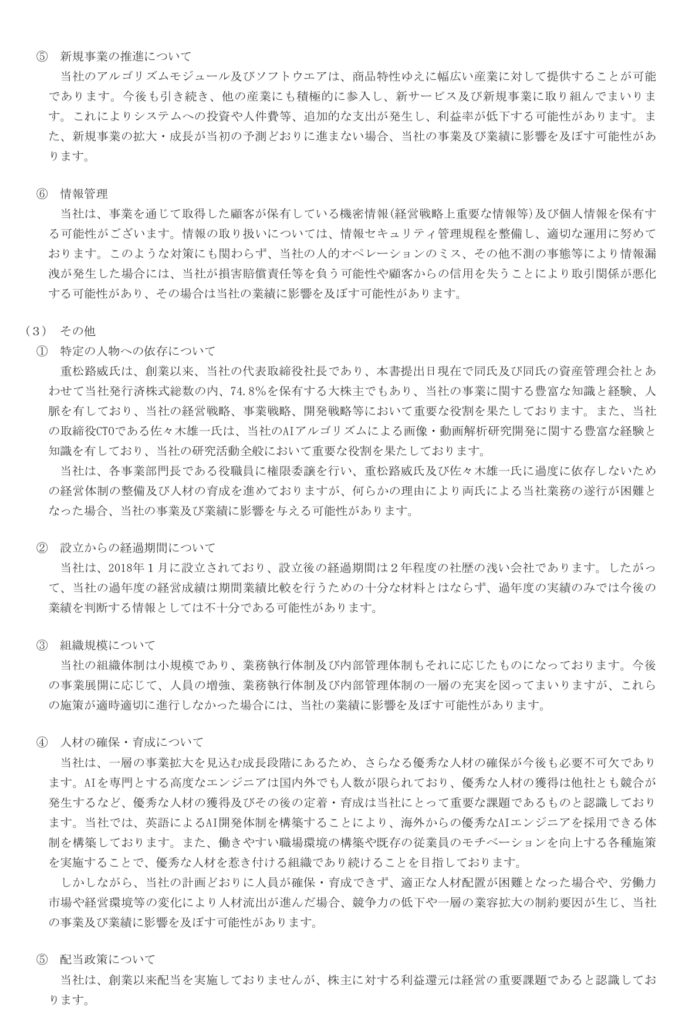

事業等のリスクについて

さて、ここまで良いことばかり書いてきたように思いますが(調べていて夢がある会社にはどうしてもバイアスがかかってしまうものです笑)、当然、リスクもあります。

企業の良い側面だけを見て、悪材料が出た時に慌てて対応する方を良く見かけます。

目論見書や有価証券報告書には、事業等のリスクについてしっかり書かれていますので、目を通す習慣をつけるようにしましょう!

ニューラルポケットについても目論見書の抜粋を貼っておきます。

(自身で資料を見つけて読む癖を!)

まとめ

ニューラルポケットについて、事業内容や特徴、会社比較、リスク等をまとめました。

銘柄を調べたうえで、夢を感じる人がいれば、夢は夢であり現状は割高である事に変わりはないという人、上場後すぐは信用できない人、そもそも実績のある銘柄しか触りたくない人、ファンダメンタルは関係なくチャートを中心に判断する人。

感じ方は人それぞれかと思います。

これ以上上げる余地がないなら買うべきではありませんし、日計りで空売りすることも可能です。

買い方と売り方がいるからこそ日々の出来高があるのです。

しかしながら、買うにしても売るにしても、最低限、これぐらいのことは誰でも調べることができる時代です。

アプリから一瞬で見れるような浅い情報だけで売買することはもったいないなぁと思います。

少なくとも、私はこの会社を調べることで、エッジAIとクラウドAIについて少し理解が進みました。

深みを持たせる為にも、気になる会社があれば調べるクセをつけていきましょう^^

↑お金の生存戦略「THEO」について↑

株式市場では、初心者もプロも一つの戦場で売買しています。

個人投資家と言えど、プロが知っているような知識や情報は当然のように知っておかなければ負けるべくして負けてしまいます。

AIが自動で資産運用してくれるサービスもありますので、リスクヘッジの一つとして活用することをオススメしておきます。

債券や現物資産も組み合わせて運用するため株式市場全体が荒れるような場面で守備力を発揮し、資産運用に一躍買ってくれますよ(実体験です)。

↓↓オススメの書籍たちをまとめたページです↓↓

Follow me!