こんにちは!

個人投資家のsoiyaです!

今回は、2022年に世間を騒がせた出来事の一つ「イーロン・マスク氏によるTwitter社の買収・非上場化」に触れながら、株式の上場・非上場のありかたについてお話ししたいと思います。

Twitter社の買収

マスク氏は2017年頃からTwitter社の買収に興味を示していましたが、2022年4月には実際に買収に向けた具体的な提案が行われました。

4月25日には440億ドル(およそ6兆円)での買収を提案。

その後、株価は急上昇しましたが、7月にはその買収提案を撤回すると急落。

9月の臨時株主総会でマスク氏の買収提案が可決されると、10月にはマスク氏による再度の買収提案が行われ再度株価上昇。

2022年10月28日には株式取引が停止され、11月8日に上場廃止となりました。

LBOによる買収

LBOとは、被買収企業の資産価値を担保に資金の借り入れを行い、買収することです。

買収側は財務レバレッジ(てこの原理)を効かせて買収することができるため、自身の資金のみを使う場合よりも投資資金効率がよいことが特徴のひとつです。

さて、このマスク氏によるTwitter社の買収ですが、ここ10年間で最も話題となりうるLBO案件の一つかもしれないと言われています。

本買収により、エクイティファイナンスによる調達だけでなく、プライベートデット市場が大規模なM&Aに欠かせない重要な役割を果たしていることが改めて認識されることとなったのです。

○買収のために調達された465億ドルの内訳

・マスク氏自身によるエクイティファイナンス 335億ドル

・そのほか融資 130億ドル

当初は、エクイティファイナンスのうち、125億ドルはマスク氏が保有するテスラ株を担保としたマージンローンで準備する予定でしたが、マスク氏に出資する投資家が増えたことでこれが不要となりました。テスラ株も急落しているので、マスク氏にとって買収する際のリスクが多少なりとも低減された形となりました。

「そのほか融資」である130億ドルはどのように調達されたのでしょうか。

プライベートデット

上記の資金調達のうち、そのほか融資の130億ドルについては、銀行以外のファンドによる貸付債権=プライベートデットにより調達されました。

その内訳は、65億ドルのシニアローン、5億ドルのリボクレジットファシリティ、30億ドルの有担保ブリッジファシリティ、30億ドルの無担保(ハイイールド債?)ブリッジファシリティとのこと。

シニアローンとは劣後債に比較して返済優先度の高いローンで、M&Aにおいては調達額の50%を超えることが通常です(130億ドルの50%=65億ドル)。

ブリッジファシリティはいわゆるつなぎ融資で、M&Aにおいては、とりあえずブリッジローンで先に借りておいて、買収後すぐに上昇した株式価値のもとで新株発行する等して調達した資金で返済するといった形が多いようです。

調達先は、モルガンスタンレーやバンクオブアメリカ、バークレイズ、三菱UFJ、BNPバリパ、みずほFG、ソシエテが銀行団(シンジケート団)に入っているとのことですが、債権を一般投資家に売却しようとしていたところ、直近の市場動向からシンジケート団は損失が数億ドルになる可能性があるとも言われています。

株式上場の意義

多くの企業が株式市場に上場する意義や目的は何でしょうか。

メリットやデメリットから考えていきましょう。

【メリット】

・株式市場から資金調達できる

・上場企業として、知名度や信用が上がり、銀行からの借り入れ等で有利となる

・知名度や信用があがることで取引先拡大につながる

・知名度や信用があがることで優秀な人材を確保できる

・上場基準を満たすことで社内管理体制やガバナンス面が向上し経営の透明性が確保される など

【デメリット】

・上場準備や上場維持に時間とコストがかかる

・株主に配慮した経営が必須となる

・企業価値が株価で評価されてしまう(逆もしかり)

・企業買収のリスクに晒される など

こうしたメリット・デメリットを考慮して、経営者は自社の経営理念や起業目的を果たすための手段として、株式を上場するか非上場とするかを選択すべきと考えます。

小さなメリット・大きなデメリット

最近では、

・ベンチャーキャピタルやエンジェル投資家の増加

・個人が直接的に非上場株式に対して投資を行う手段が増えた

・インターネットやSNSの発達で知名度向上の手段が増えた

・アクティビストの活発化など株主対応により本業に集中できない(いきすぎた株主主義)

などメリット面が薄れ、デメリット面が強まってきた印象があります。

企業は事業や目的に合わせて上場・非上場に捉われずに成長することができるようになったのです。

非上場であっても十分に評価を得ているベンチャー企業も多く存在しており、上場した場合に時価総額が1000億円を超えるユニコーン企業も世界中で増えています。

日本では、プリファードネットワークスやスパイバーなどがありますね。また、竹中工務店やアイリス・オーヤマなど、誰もが知っているような大企業でも非上場のまま成長を続けてきた企業も多くあります。

最近のIPO事情

最近のIPO(株式新規上場)企業を見ていると、非上場時からベンチャーキャピタルやエンジェル投資家から資金調達しながら成長してきた企業が、IPOをベンチャーキャピタル等の出口として活用しているような例も多くみられます。

こうした企業の中には、上場前と比べて上場維持に係る対応の時間やコストだけが上乗せされ、上場することで逆に成長が止まってしまったような例も多くみられてきたように思います。

Twitter社の再建

今では誰もが知っているようなTwitter社も、起業当初は(他の企業と同様に)ユーザーも少なく知名度は低くユーザー数も多くありませんでした。

Wikipediaによると【2007年時点での全世界の1日あたりのツイート数は5,000件ほどであったが、2010年1月までに1日5000万件を超えるツイートが投稿されるサービスへと急成長を遂げた。2022年時点では全世界で1日に5億件以上のツイートが投稿されている】とあります。

当時は上場するメリットの方が大きかったはずですし、上場することで知名度をあげユーザー数も増え、大成功した事例のひとつと言ってもいいでしょう。

ですが、今となってはここまで知名度も信用もある会社になりましたし、株式市場における資金調達という最大の手段として上場企業であることを活用しないのであれば、もはや株式市場に上場しているメリットよりもデメリット面の方が大きそうです。

Twitter社の今後

Twitter社は直近10年間でも8年間が赤字を垂れ流すような収益構造でした。

ユーザー数の増加とともに人員も増やしてきており、固定費が嵩んできていたのです。

買収後、CEOについたマスク氏は早速人員削減にとりかかり、社員の約半数である3700人に解雇通告。収益の92%にものぼる広告事業の比率を落とし、新たな収益源の確保に向けた提案も行いました。

また、将来的にはスーパーアプリ(1つのアプリで買い物からエンターテイメントまで全てをこなすアプリ)としてレベルアップさせ、3年以内に再上場させると意気込んでいます。

これまでもテスラやスペースX等で見事な経営手腕を見せてきましたので、Twitter社の再生についても期待できるのではないでしょうか。上場or非上場にかかわらず。

もっとも上場することのデメリットのひとつである「企業買収のリスクに晒される」ことで、イーロン・マスク氏に買収されたのですが…

東証の市場再編

2022年4月、日本の株式市場において大きな動きがありました。

東京証券取引所における市場再編です。

従来は東証一部、東証二部、JASDAQ、マザーズの4つの市場に区分されていた日本株式市場は、プライム、スタンダード、グロースの3市場に区分されることとなりました。

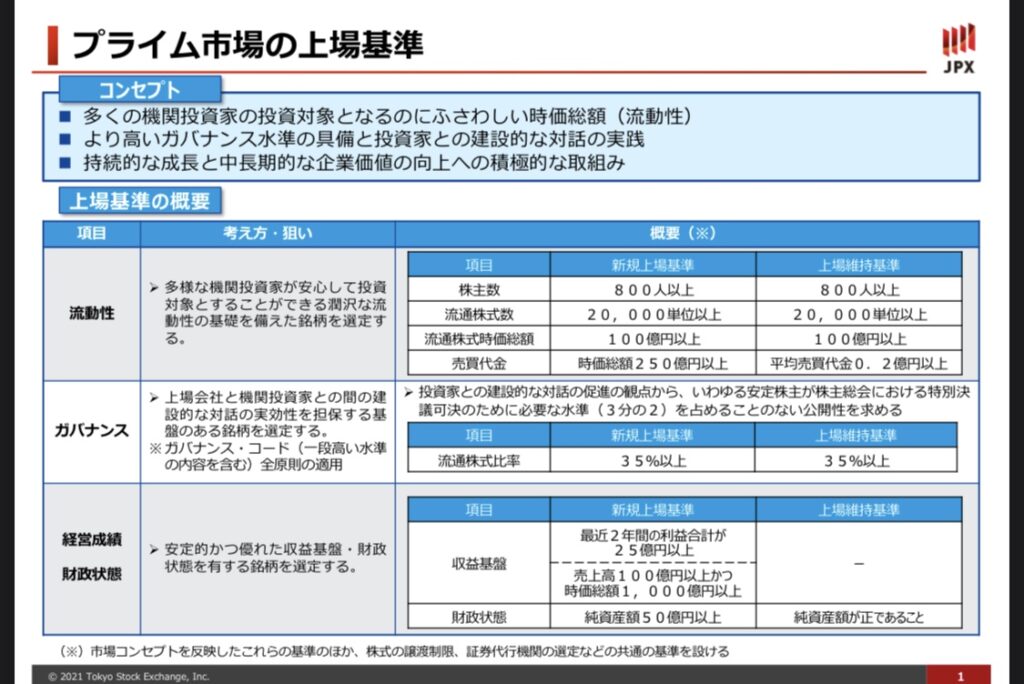

○プライム市場

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

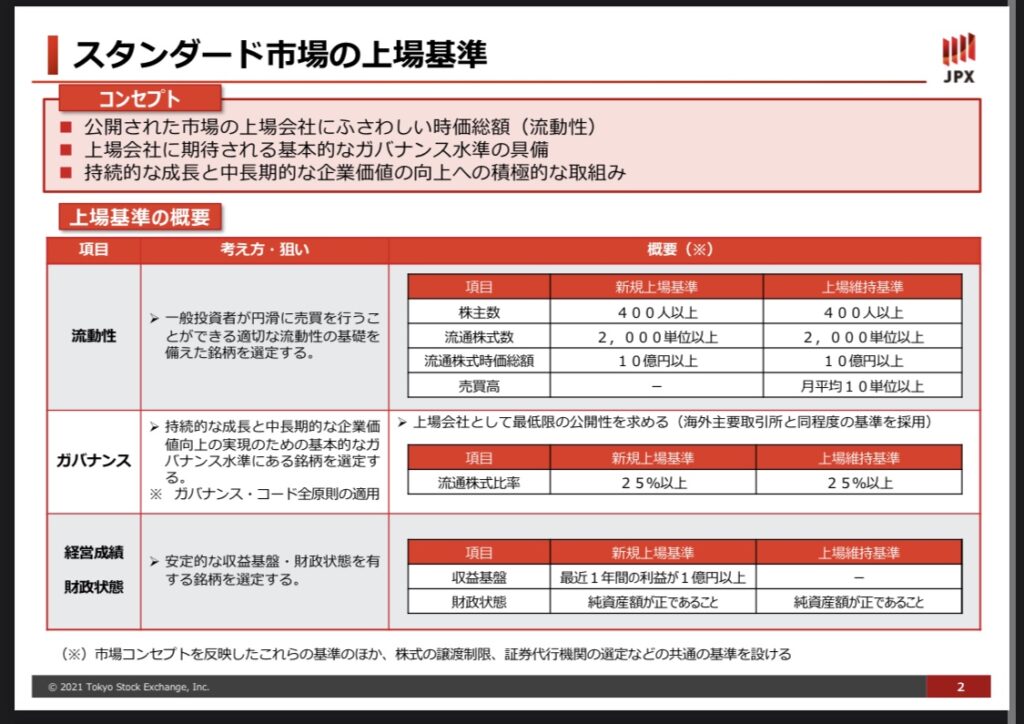

○スタンダード市場

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

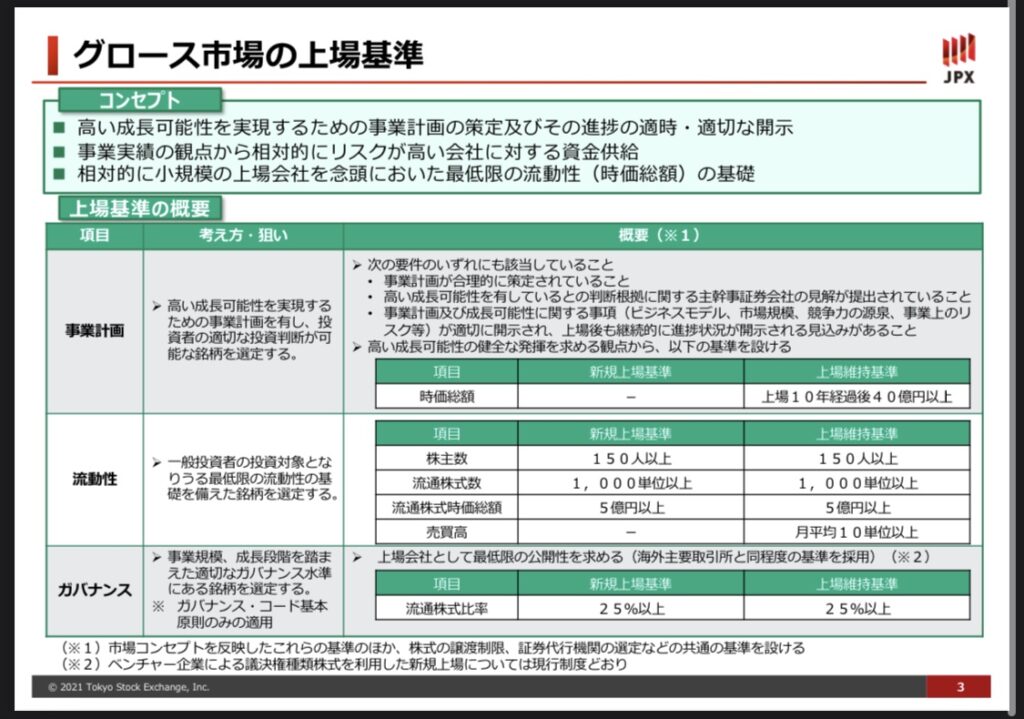

○グロース市場

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

とされており、それぞれ上場基準が定められています。

外国人投資家の資金を呼び込むこと等を目的に整理され、再編が行われましたが、正直言って実質的には何も変わっていないのが現状かと思います。

上場ゴール?

日本の株式市場では、上場する事そのものが目的化されてしまっているように感じます。

上場後は主な目的である資金調達を行うこともなく、設備投資や人材投資をするわけでもなく、ただただ毎年内部留保を溜め込んでは居座っているだけのような非上場化すべき企業が数多く存在しているのです。

これらは各国とのPBRの差にも現れており、全世界平均で2.6倍、米国4倍、ヨーロッパ2倍程あるのですが日本は1.2倍前後。なかにはPBR1倍を大きく割り込むどころか、解散価値を大きく下回る0.5未満の企業もごろごろいるような状況です。

資産を有効に回して(設備投資や人材投資をして)、それをもとに利益を産み出す構造・サイクルが弱いないためにこのような事になってしまいます。資金があっても成長投資に使われないのなら、投資家が投資するわけもありません。

収益力と資本効率の向上が課題

長らく低成長が続いた日本ですが、2015年6月に上場企業に義務付けられた企業統治指針(コーポレートガバナンスコード)の制定により、多くの企業がROEを指標として収益力と資本効率の向上を目指しています。グローバルに活躍する企業はこれを実行に移すことで海外投資家から評価を得たところもあります。

しかし一方で、収益構造を見直すことなく、安易な自社株買いに走ってしまっているような企業も少なくありません。

上記のように日本企業の中でも、収益力や資本効率が優れていることで世界から評価される企業も多くありますが、せっかくの市場再編でこれらに対する基準がゆるゆるだったのは残念なことです。

こうした企業には当然、株式の買い手もつかないため株式の流動性は低く、上場基準の流動性に係る項目について改善するよう求められているところですので、今後の改善策と実効性に期待しましょう。

フォローアップ

この改善には猶予期間があり、各企業も改善に向けた取組を開示しています。

また日本取引所グループにおいて現在もフォローアップ会議が開かれており、日本企業の資本効率向上に向け、様々な議論がなされているところです。

まとめ

Twitter社の例は、2022年の株式市場を騒がせましたが、こうした流れは今後も世界中で増えていきそうです。

現に米国の上場企業数は過去最高だった1996年の約8000社から、26年間で半減しています。

こうした流れは米国だけでなく、今後も世界的な流れとなりそうに思います。

もっとも世界的にも大きな会社に対して買収案を提示したり、撤回したり、結局は買収したりといった二転三転もするような混乱はあまりなさそうですが…。

これまでの資本主義では、企業は株主のものであり、株主が会社経営の権利を持っている・株主こそが一番大事にされるべきだとされてきましたが、市場にはアクティビストが溢れ、マネーゲームも繰り広げられています。

こうした動きは、株主資本主義や株主至上主義、行き過ぎた資本主義とさえ言われるようになり、資本主義のあり方さえ議論されるようになってきています。

世の中の課題を解決するための事業を行う企業が、今後も【上場】にこだわる必要があるのでしょうか。

日本の株式市場にも非上場化した方が効率的に事業に取り組むことができるのでは?と感じる企業が多くあります。投資先の選別にあたっては、こうしたはなるべく避けていきたいものです。

もっとも非上場化にあたってはプレミアムが上乗せされて買収されるケースがほとんどですので、これを狙う手法もあるのですが。。。

ーおわりー

///投資家必読の本を集めてみました///

Follow me!