こんにちは!

個人投資家のsoiyaです!

これから株式投資を始めたい人や始めたけど自己流ではなかなかうまくいかないといった方に、投資の考え方や基礎的な情報を提供できればなと始めたわけですが、「NISAはって何?」「つみたてNISAって?」「ジュニアNISAは?」という声をよく聞きます。

国は、NISA・つみたてNISAを推しているけど、そもそも、どんなことなのか分からなければ始めようもないですよね。詳しくお話ししましょう!

【NISA(にーさ)とは?】

NISAとは、NIPPON Individual Savings Account の略で、【少額投資非課税制度】の愛称です。

ぼくもなんの略なのか気にしたことなかったので笑、N=NIPPONとは驚きました笑

Nを抜いた「ISA(アイサ)」は、イギリスで個人が貯蓄用に利用している口座で、それをモデルにしたため(その日本版ということで)、ISA+N ➡ NISAとなったみたいです。

さてさて、このNISAですが、大変お得な制度で、有効活用しないともったいないものです。

NISAもつみたてNISAもジュニアNISAも、基本的にメリットは一緒で、購入できる金額や商品、条件が変わるだけですので、ここから先は【NISA】と一括りにします。

【税金を納めなくてもいい!】

なんと!

「NISA」とつくものは「税金を納めなくてもいい」のです!

ここまでで、NISA以外の口座を開設して、取引をした方はお気づきでしょうが、株式投資を通して得た利益は、20%の税金が引かれます。

※正確には、所得税(復興特別税を含む)15.315%+住民税5%=20.315% ですが、ここでは計算等しやすいように20%とします。

例えば、10万円で買える銘柄を買って、15万円まで値上がりしたとします。

ここで売れば、5万円の利益が出るわけですが、この5万円から20%の税金が引かれて、手元に入るのは4万円となるのです。

この納税は、口座を開設した時に「特定口座(源泉徴収あり)」を選択していれば、証券会社が勝手に計算して、勝手に引いて、勝手に納税してくれています(ありがたい!!)。

しかし、NISA口座で取引して得た利益には、この20%の税金がかからないのです!!

どうでしょう?

素晴らしい制度だと思いませんか?

消費税は増やすのに、なぜNISAは非課税?

消費税はあげるのに…

と思う方もいらっしゃるでしょうか。

なぜこんな制度が生まれたか?について少しだけ触れたいと思います。

国(政府)には、みなさんの預貯金をなるだけ世の中で回してほしいという願いがあります。

なぜなら…

「株式投資の始め方」の記事でも書いたとおり、預貯金されているお金は銀行を通して、世の中に出回っています。

復習はこちらから!!

みなさんは預貯金をすることで、企業等に間接的にお金を貸していますが、預貯金ではなく「投資」をするようになれば、もっと効率的にお金が世で回ることになります。

企業はそのお金で、新工場を建てたり新規で人を雇ったり新商品を作ったり海外展開したりといった設備投資をする➡売上や利益が上がる➡事業を拡大する➡企業が成長する➡働く人たちの給料が上がる➡消費が生まれる➡企業の売上や利益が上がる➡事業を拡大する➡…

といった好循環が生まれ、国全体が成長するというという構図になっています。

海外では、金融リテラシー(金融商品等に対する理解)も高く(というより日本が低い)、個人が株式投資をすることは当たり前なので、どの国も好循環の中にいて、高い成長率となっています。

が、日本ではなぜか株式投資は悪いことのように言われ、投資そのものが根付かないのです。

(ぼくがこのブログを始めたきっかけのひとつでもあります。)

こういった国民性やバブルの反動であったりといった背景があり、とにかく日本は世界で置いてけぼりをくらっている状況なのです。

(アメリカや中国は経済的に成長し続けていますよね。これも投資が根付いている証拠だと思います。)

そこでなんとか投資家が増えるように、投資が根付くようにと考えた結果生まれたのが「NISA」という非課税制度なのです。

政府がここまで、将来の国のこと、国民のことを考えてできた制度なのですから、是非使ってあげましょう笑

「NISA」と「つみたてNISA」と「ジュニアNISA」の違い

さて、それでは、NISAとつくサービスについてそれぞれの違いを説明しましょう!

NISA

・毎年120万円までの取引について、利益や配当金について非課税(税金が引かれない)

・最長5年間

・1人1口座(20歳以上)

※マイナンバーカード又は通知票が必要です。

・2023年まで!!

※2023年に買い付けた株式や金融商品等は2027年まで非課税で保有可能。

つみたてNISA

・毎年40万円までの取引について、利益や分配金について非課税

・最長20年間

・1人1口座(20歳以上)

※NISAかつみたてNISAを選択します。どちらか一方しか開設できません。

・投資信託に限定される(個別銘柄は購入できない)

ジュニアNISA

・毎年80万円までの取引について、利益や分配金について非課税

・最長5年間

・1人1口座(0~19歳まで)

※二親等以内の親族(親や祖父母)が運用

・2023年まで

・3月31日で18歳になる年の前年の12月31日までまでは払い出しができない。

こんな感じです。

まぁ、税金がかからないんだよって覚えてもらえたら具体的なことはまたググってください笑

ちなみに国が推している制度ですので、金融庁のホームページで詳しく分かりやすく掲載されています。こちらも是非参考にしてください^^

【NISAでインバースを買うな!】

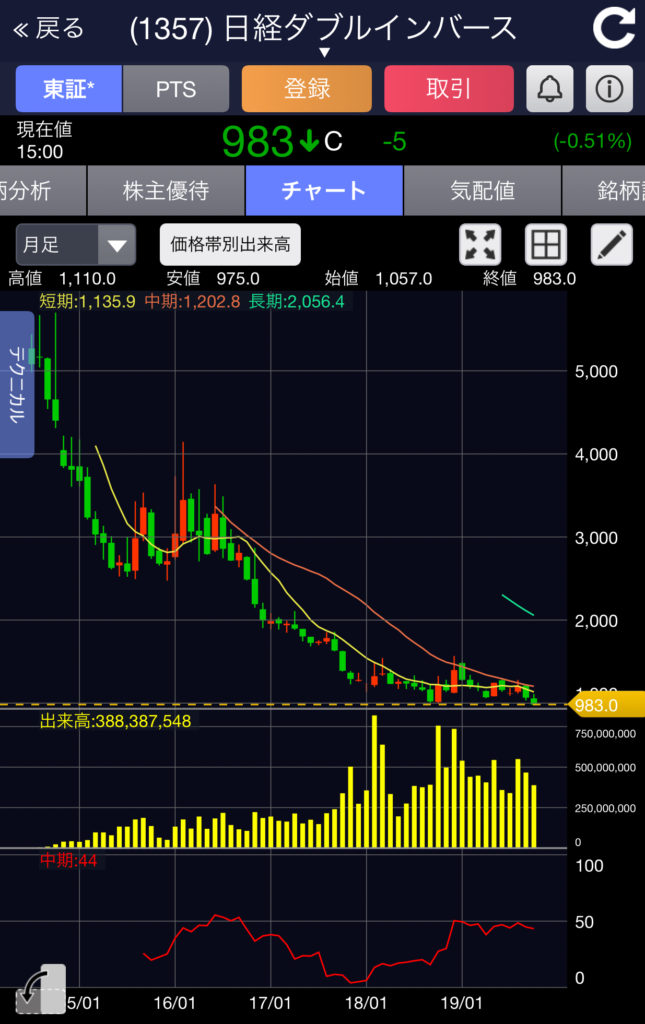

さて、この記事を書いている2019年10月22日に衝撃の情報を入手しました!笑

なんと、上記で説明したNISA口座で一番人気が「日経平均ダブルインバース」ということです!

さすがにこれには笑ってしまいました。

日本ってほんっっっまにどうしようもない国なんやなと笑

どういうことでしょうか?

まず、NISAで購入できるのは上記のとおり、個別銘柄の他にも、「投資信託」という株式や国債や社債などの債券、金等をバランスよく組み合わせた商品を購入することができます。福袋のようなものですね笑

これにはリスクとリターンを考えながら、様々な金融商品を組み合わせたいろいろな商品があります。

例えば、「●●バランス型投信=国内株式30%+海外株式20%+海外債券30%+不動産10%+金10%」といったようなものです。

このような商品の中から、好きなものを買って数年間はその成長を見届けるというのがメインのものです。

みなさんが投資をすればするほど、世にお金が回るほど、企業が成長し、収入が増え、消費が生まれ、国が成長するというのは先ほどお話ししましたね^^

投資をする以上、成長を見守るという姿勢でなければなりません。

ところが、この「日経ダブルインバース」というのは、日経平均(日本で上場している会社のうち選ばれた会社の株価をいろいろと計算して数値化したもの)が下がれば下がるほど利益を生みだすように構成された商品なのです。

(よくみると7位「日経平均ベア2倍上場投信」、9位「VIX短期先物指数」も相場の急落時に利益を出すしくみです。)

株価というのは上がったり下がったりするものです。

しかし、基本的には、企業や国は成長するものという前提で投資しますので、「投資をする」という観点では上がれば上がるほど、成長すれば成長するほど、利益を生み出すものに投資するべきというのは理解できるでしょう。

「ダブルインバース」というのは、本来、相場の急落時などに備えてリスクヘッジで使う商品です。

投資をしつつ、持っている株式や投信全てが下げては困るので、下げた時の事も考えてこういったものも少し買っておこうかなといった使い方をします。

ですので、メインで買うようなものではありせん。

ましてや、NISAというのは、上記のように、時間軸を長く考えて資産形成のために長期運用するために作られた制度です。

数日~数週間といった短期的な動きの中で上げたり下げたりを気にするような人なら、ダブルインバースを活用する価値はありますが、NISAでダブルインバースを使うというのはひじょーーーーーーーーにナンセンスだと思います。

投資をしつつ、企業や国に成長するなといっているようなものですからね。ちょっと意味が分かりません笑。

インバースは減価する?!

それから、これも検索エンジンで調べればすぐ出てきますが、インバースはその特性上、期間を長くすればするほどその価値は下がっていきます。

これを減価と言います。

減価の原理(※)は置いといて、長期のチャートで見れば一目瞭然ですね笑

※原理としては、要するに、10%下げたものが元の値段に戻るには10%以上の上げが必要になることが関係します(1000円から10%下げると900円ですが、そこから10%上げても990円にしかならない)。

➡日経平均が上げ下げを繰り返すことで、下げた分の%を取り返すことができなくなるためです。

はじめから不利な勝負を自分から選んで、それに勇猛果敢に挑む。

ちょっと理解不能すぎます。

もし、証券会社や金融商品を扱うところで、長期の資産形成に向けてこの商品をすすめられたとしたら、その人の知識を疑うようにしてください笑

そして、これはNISAに限らず、なんでもそうですが、自分が納得のいく商品を選ぶようにしましょう!!

NISAでダブルインバースが1位になったというのをみて、日本人の知識や性格では、日本という国は一生置いてけぼりをくらうんだろうなと悲しくなった日でした。

と、同時に、8月末を底に日経は上向くと予測して動いているぼくは、まだしばらく強気でいていいんだなと思いました。

経験上、ダブルインバースがランキングに入るような時には下がらないので笑

なぜかというと、ダブルインバースは、個人投資家しか買いません。機関やヘッジファンド、大口は先物をショートするからです。

解約の買い戻しが一気に集中する時には反転するかもしれませんね笑

↓↓投資家必読の本ばかりを紹介しています↓↓

この記事がおもしろいと思えたら(またぼくと同じく悲しくなった方も笑)、うちのハリネズミをクリックしてもらえると嬉しいです^^

(ブログのランキングに反映されるみたいです笑)

また、友達や仲間に拡散いただき、広く読まれると嬉しいです^^

よろしくお願いいたします。

Follow me!

コメント

[…] 【NISAでインバースを買うな!】わかりやすいNISA、つみたてNISA、ジュニアN… […]

[…] 【NISAでインバースを買うな!】わかりやすいNISA […]