こんにちは!

個人投資家のsoiyaです!

早いもので2020年3月のコロナショックから2年半が経ちました。

2020年に右肩上がりだった相場はその後ヨコヨコの展開となっているものの総じて堅調かと思いますが、調子はいかがでしょうか。

さて、今回は、主に企業分析等で使用される「SWOT分析」にあわせて「IRへの問い合わせ」も行って、銘柄分析をしてみましょうという話です。

例として、IPO当初から人気があったものの割高感から売られ続けてきた【4495 アイキューブドシステムズ】について調べてみましたので参考にしてみてください。

SWOT分析については過去にも記事を書いていますのでこちらも参考にして下さい。

マクロ環境について

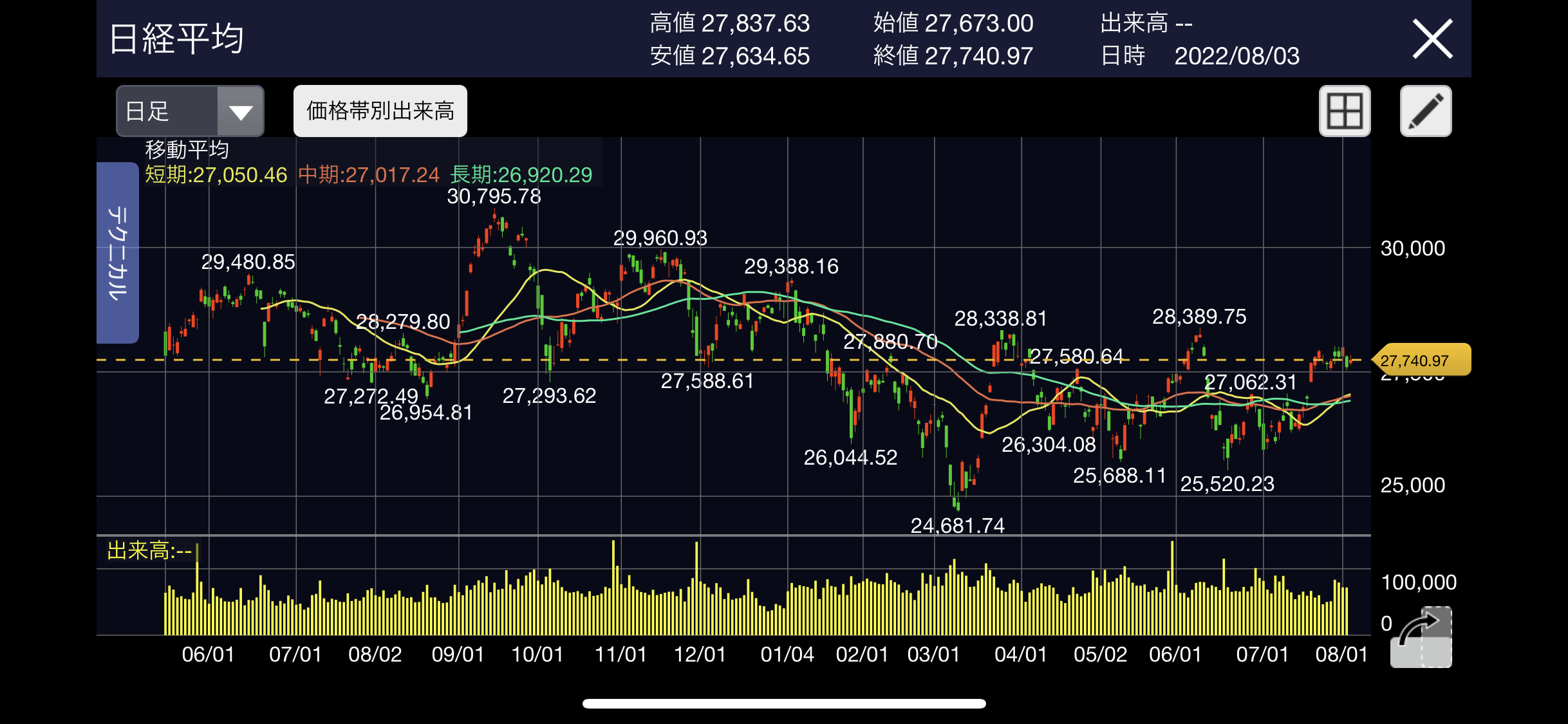

まずは2022年8月3日時点での日米のマクロ環境です。年初から米国、日本ともに売られ続ける場面が続きました。3月にはロシアのウクライナ侵攻もあった事で世界同時的に大きく下げる一面もありました。

米国ダウ平均・NASDAQ)は2022年6月17日につけた底値から反転する形で一旦反発の動きを見せています。

景気敏感指株の高い日本ではもともと割安と言われる水準まで売られていた事もあってかロシアショックの3月9日を大底に反転後、ヨコヨコしている形です。

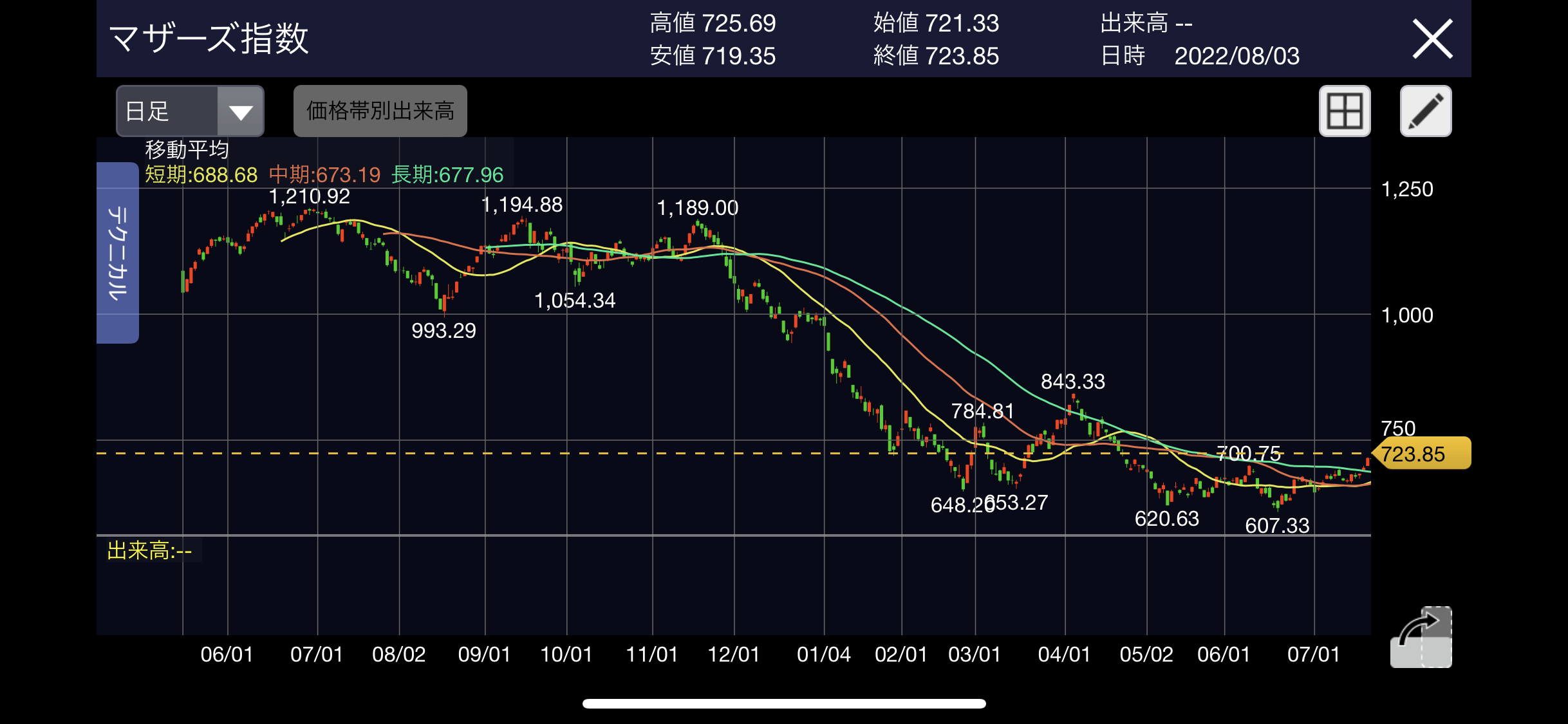

日本の新興市場においては連続性を加味してマザーズ指数を採用しておきます。こちらは日経平均と比較しても割安性がサポートする事はなかったためか、米国に追随する形で反転したようにも見えます。

(個人投資家の主な戦場でもある)新興市場がこのまま持ち直す事を予測すれば、これまで売られ続けた事で『売られすぎ』の水準にあると思われる銘柄を仕込むのは有効な戦略となりそうです。

その為にはしっかり分析する事が大事です。

今回はSWOT分析と合わせて、IRへの問い合わせも行い、より深く調べる事をメインテーマとして書いてみました。

なお、本記事で扱うアイキューブドシステムズについては、8/9に本決算を予定しており、その内容によっては株価が大きく変動する事が予想されますので、売買する場合はリスク管理を怠らないようにしましょう。(本記事は個別銘柄について取引を推奨するものではありません。銘柄分析のやり方を学んでいただけると幸いです。)

【4495 アイキューブドシステムズ】

事業内容と事業環境

アイキューブドシステムズのセグメントはMDMと投資事業に分かれますが、投資事業については、2022年1月に投資事業組合を設立したばかりであり、投資額としても大きなものではない(MDMの売上規模に対して無視できる程度)為、MDMのみを評価する事とします。

さて、MDMとはなんでしょうか。

MDMとはモバイル端末管理サービスの事で、アイキューブドでは、これを法人向けにSaaSで提供しています。法人が使用するiPadやタブレット、iPhoneやスマホの端末管理です。

イメージ的には、社員一人一人に配られる社用スマホについて、業務中に不要なアプリ使用やサイト閲覧をする事を禁止するといった使用制限等をかける事ができるサービスです。

SWOT分析でみるアイキューブド

それでは、SWOT分析に基づき、【強み・弱み・事業機会・脅威】についてそれぞれみていきましょう。

Strength

市場展望とシェア

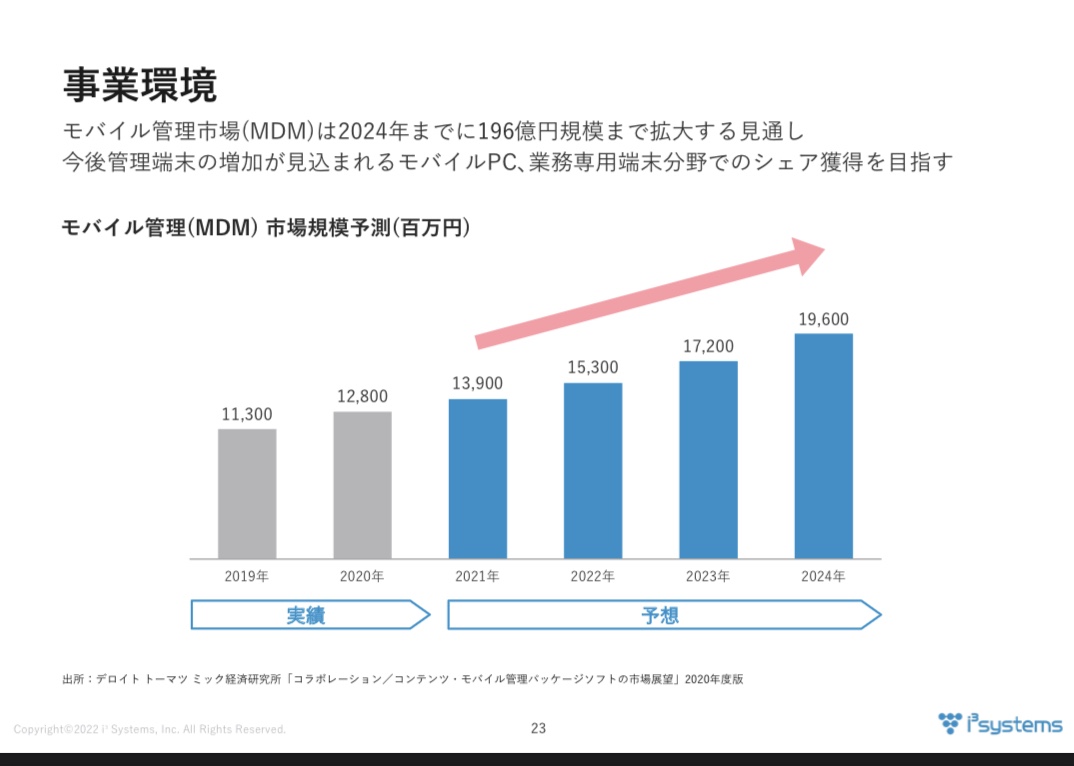

アイキューブドの強みとしては今もほぼ確実に伸びるであろう成長産業にいて、トップシェアを守り続けているところにあります。

MDM市場が、今後も成長産業であることは、モバイル管理パッケージソフト等の市場展望からも見てとれます。

2020年に139億円→2024年には196億円と今後も年率12%程度で伸びる予定です。

コロナ禍で急激に進んだテレワークによる社用端末の使用やギガスクール構想による学校教育機関でのタブレット端末導入等はこの業界にとって追い風になる事は容易に想像できる事かと思います。

また、導入が進んだ後も企業や教育機関は継続して使用することが見込まれるため、ストックビジネスとして安定的な収益源となります。

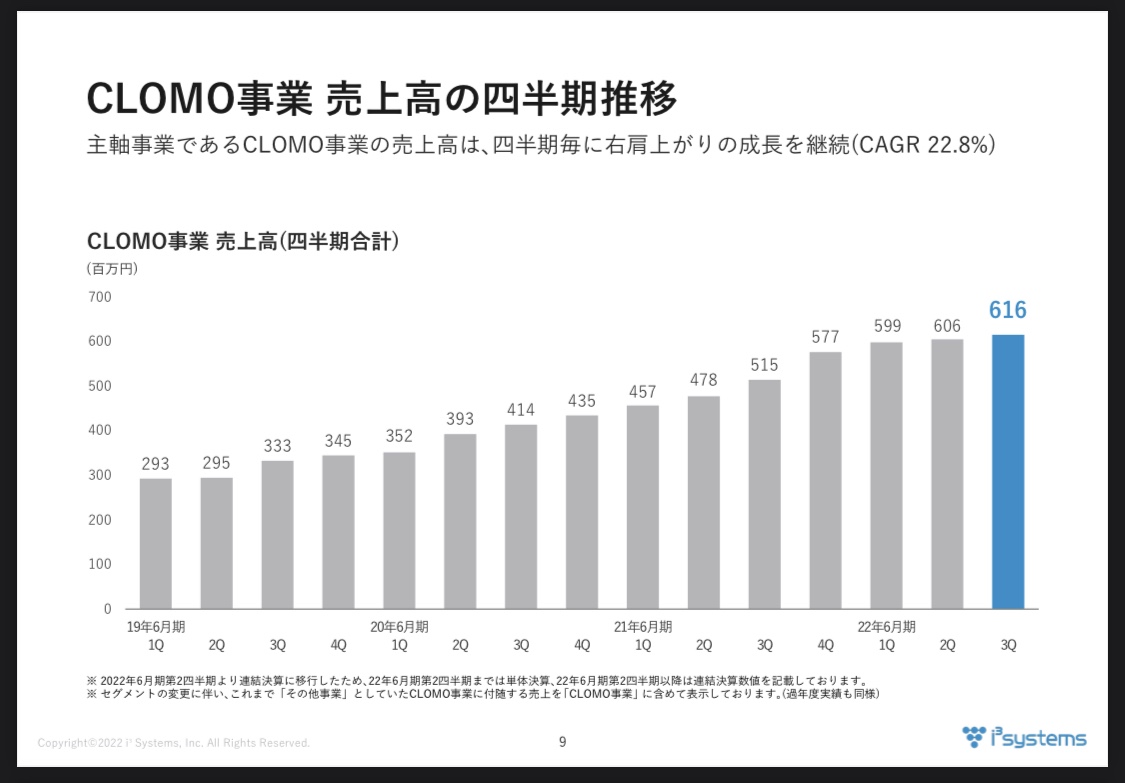

このような外部環境の好影響もあってか、アイキューブドの売上高も年々右肩上がりとなっています。

なお、最近では、半導体不足により端末導入が遅れ気味であることから、売上が鈍化しているようにも見えますが、業務や教育のIT化は不可逆的な流れですので、一時的な影響と考えてよいかと思います。

SaaS

こういったシステムについてはオンプレミス型とクラウド型に分かれますが、アイキューブドはMDMサービスをクラウド型(SaaS)により提供しています。

ライバル企業においてもクラウド型で提供しているところが多いですが、オンプレミス型も一部残っているようです。時流としても、クラウド型で提供していることは強みのひとつとなります。

また、言わずもがなSaaSでは、売上が損益均衡点を超えてから以降は、売上が伸びれば伸びるほど利益率が一気に向上していくことになります。

アイキューブドにおいても、既に利益率が向上していくフェーズに入っているため、今後は、利益率の推移についても期待できそうです。

後述するIRへの問い合わせに対する回答も参照ください。

なお、決算説明資料の中にも今後の中長期的な目標について記載がありますので掲載しておきます。

Weekness

さて、MDM市場については、今後も伸びていくであろうことを確認したところで、次は弱みとして同業他社(ライバル企業)に目を向けてみましょう。

MDMについては、他にも3694オプティムや富士通ピー・エス・シー、KDDI等も開発しています。

私たちもイメージしやすいと思いますが、タブレットを使う時には当然にキャリア契約が必要です。

ドコモやソフトバンク、KDDIなどの回線です。

MDMについては、これら大きなキャリアにはそれぞれお得意先があるようで、KDDIはOEMによる開発(オプティム)、ソフトバンクは自社開発、ドコモもOEMで開発したソフトウエアを利用しているようです。

ちょっと待ってください。

3大キャリアの中にアイキューブドの名前がありません。

実は、アイキューブドが開発したMDMである「CLOMO」については、主にドコモで利用されているようです。ドコモには自社でOEM開発した「あんしんマネージャー」があるにもかかわらず、同じキャリア内で戦っているようです。これについては、パイの奪い合いが起きないのか、競り負ける事はないのかと確認することが必要なようです。

これについては、後述するIRへの問い合わせで確認することにしましたので、回答と併せてご覧下さい。

Opportunity

次に事業機会について考えてみましょう。

これはなにもMDM市場に言えることではないのですが、コロナ禍以降、企業や教育機関においてもITを利用した「効率化」が進みました。

みなさんも自分の仕事でテレワークが増えたり、リモート会議に切り替わることで出張が減ったりしてきたのではないでしょうか。

今後、人口減が顕著になることが分かりきっていることもあり、効率化や省人化は不可逆的なテーマとして認識されています。

こういった大きな流れは是非、投資環境の味方につけたいものですね。

それからMDM市場には今後も伸びるであろう機会があります。

3大キャリアでも今後予定されている3G回線の停波です。

これについては、後述のIRへの問い合わせに記載しますので参照ください。

Threat

最後に脅威を表すThreatですが、これは事業を進めていく上でのリスク要因が挙げられます。

事業のリスクについては、有価証券報告書においても記載されており、全てを挙げることはここでは割愛しますが、主なリスクについて考えたいと思います。

市場動向の変化

MDM市場が属するIT業界においては、世界中で日々めまぐるしい変化が起こっており、技術開発も日々進んでいます。

例えば、GoogleやAppleなどの超が5つつくような世界的大企業が同様のサービス(又はMDMが不要となる革新的なサービス等)を開発・リリースし、顧客を奪い取るようなことが明日にでも起こるかもしれないということは常に頭の片隅に置いておきたいものです。

また、アイキューブドは、GoogleやAppleからOSやインフラを提供されることでCLOMOサービスを提供できていますが、これらの利用契約が変更(悪化)される可能性があることも考えておかなければなりません。

単一事業であること

先述のとおり、アイキューブドは投資事業があるものの、実質的にはMDMで成り立っているような会社です。例えば、情報漏洩や情報セキュリティの面等で問題があった場合等、顧客離れが進むようなことがあればそのシェアは奪われてしまいかねません。

そうなると大黒柱が倒れてしまうことになるので、財政状態や経営成績に大きく影響する可能性もあるのです。投資家としては、他社にも投資することでリスク分散しておきたいところですね。

IRへの問い合わせ

さて、SWOT分析もひととおり終わったところで(一部しか記載していないので実際にはもっと多くの視点や広い視点から深く分析することが必要です)、次にIRへの問い合わせについて述べたいと思います。

IRとは

IRとは「InvestorRelations=インベスターリレーションズ」の略で、投資家に対して企業の経営状況や財務状況などの投資判断を提供することを目的にしています。

例えば、決算説明資料の開示や決算説明会、個人投資家向け企業説明会等の活動はIR活動にあたります。これらの活動に加えて、上場企業では、その対応を行う部局としてIR担当を設置していることが多いです。

一般的にはホームページからIR担当にアクセスして、問い合わせフォームやメール、電話等で回答を得ることができます。

しかしながら、企業側も暇なわけではありませんし、最低限の知識を持ったうえで問い合わせることが重要です。

また、実際に問い合わせた文章と回答についても掲載しておきますので、今後の参考となれば幸いです。

問い合わせてみよう

SWOT分析の際にも少し書きましたが、自分で調べていて、どうしても資料等に載っていなかったり確認しておきたいことが何点かは出てくるものです。

もちろん前述のとおり、しっかりと調べて調べてそれでも分からない時に問い合わせるのがマナーとも思いますが、そのような時には、思い切ってIR担当に問い合わせてみましょう。

今回、アイキューブドを調べていて疑問に思った点について、私が問い合わせてみた内容とその回答について下記に記しておきます。

ちなみにアイキューブドは即日、返事をもらうことができました。

中には回答がなかったりすることもあるので、回答の速さや丁寧さ等も投資指標として見る事にしています。

アイキューブドへの問い合わせ内容と回答

Q1.競合他社との違いについて

貴社のCLOMO MDM for ビジネスプラスはNTTドコモ社と連携して顧客展開を進めておられるとのことですが、一方でドコモにはあんしんマネージャーというMDMがあります。

協力関係にありながらもドコモには自社MDMがある中で、顧客層や展開の仕方にどのような違いがあるのでしょうか。

これに関して、MDM市場は60社→6〜7社まで淘汰が進んでいるとのことですが、貴社(CLOMO MDM)とドコモのMDM(あんしんマネージャー)についてもゆくゆくは統合されていくような形となりえるのでしょうか。

A1.競合他社との違いについて(回答)

あんしんマネージャーにつきましては、NTTドコモ様が他社MDMベンダーからOEM提供を受けて販売しているMDMサービスですので、NTTドコモ自社ブランドではあるものの、ラインナップのひとつとして販売されているという認識です。

NTTドコモ様の販売スタッフは、顧客に応じてMDMサービスのラインナップの中から提案を行っていただいており、当社サービスに関してはサポートが手厚く、導入後の手離れが良い点などを評価していただき、積極的に販売していただいている状況です。

他社を含め、各サービスの統合などが行われていくかか否かについては、様々な可能性があるため明確な回答は難しいのですが、現時点においては、CLOMOとあんしんマネージャーが共存した状態で、NTTドコモ様との協業が順調に進んでいるという回答に留めさせていただければと思います。

Q2.利益率の今後の推移について

今後、貴社がMDMや本アプリを拡販していく場合、基本的には販管費のみが乗ってくる(開発費やシステム費等は新規でかからず)=saasとしての恩恵で、利益率が向上し続ける段階に入ったと解釈してよろしいでしょうか。

併せて、前年度にソフトウェアの償却期間を終えたアプリがあるとのことですが、これはSECURED APPsのことでよいかも教えて下さい。

A2.利益率の今後の推移について(回答)

MDMやSECURED APPsにつきましては、OSのアップデートごとに、アップデート版でも問題なく使用出来るよう、細かな改良や不具合修正の必要が生じます。また、顧客ニーズを反映するための機能強化などの開発に取り組むことで、今後も一定程度の開発費は生じることとなります。

一方で、売上高の成長及び開発効率の向上追求によって、このような開発コストの比率自体は低下していくものと考えております。

また減価償却につきましては、前年度に償却が終了したソフトウエアはSECURED APPsではなく、開発効率向上のために導入した新たなソフトウエアでございます。補足としまして、当社はリリースしたソフトウエアに関しては12か月で償却を行っております。

Q3.3G停波による事業機会について

3G回線の停波が予定されておりますが、先に停波するKDDIやソフトバンクに比べて、docomo回線は2026年まで使用可能とのことです。

docomo法人契約回線のスマホへの置き換えが貴社の大きな事業機会になりえると理解していますが、一方で先に切り替えが行われるKDDIやソフトバンク回線にMDMを持つ競合他社の先行は貴社にとって脅威になるようにも思えます。

このことについて、現在の貴社の見解をお教えいただけますと幸いです。

A3.3G停波による事業機会について(回答)

ご記載の通り、3Gの停波によるフィーチャーフォンからスマートフォンへの置き換えは当社にとって非常に重要な事業機会と認識しております。

停波時期が早い他キャリアと協業している競合他社は、既にスマートフォンへの置き換えによる顧客の獲得が一定程度済んでしまっている状況である一方、docomoと協業している当社にとっては、まだまだ顧客獲得機会が多く残されているということで(停波時期が先であることで、docomo内のフィーチャーフォンの残存数が多い)、今後の当社の事業成長にとってはプラス要因であると考えております。

Q4.中期経営計画について

決算説明資料等には、中期目標として年率125%、営業利益率40%を掲げておられますが、上場他社と同様に中期経営計画書として作成し開示することはないのでしょうか。

A4.中期経営計画について(回答)

現時点において中期経営計画書を作成する予定はございませんが、グロース市場の上場規程に則り、毎年「事業計画及び成長可能性に関する説明資料」を開示する予定ですので、そちらの資料内で、今後の事業計画等について投資家の皆さまにご説明できればと考えております。

まとめ

いかがだったでしょうか。

今回は、株式投資そのもののマクロ環境から、個別銘柄が属する分野の市場環境、その企業の分析、分析でわからなかったところを有耶無耶のままにせず、IRに問い合わせることでより深く分析するということをやってみました。

分析したと言っても、わからないところを勝手に都合よく解釈したり、有耶無耶なままほっておくと、保有している時に外部要因等で急落が起こった時に不安になり手放したくなってしまうものです。

しかし、しっかり深く調べてこの会社は確実に伸びるはずだ!と自分なりに自信を持っていれば、その会社の成長を株主として恩恵を受けることができます。

長い視点でその会社を応援するのであれば、深く分析することは必須かと思いますので、ご自身が売買される銘柄を分析する際の参考にしていただけると幸甚です。

おわり。

///投資家必読の本を集めてみました///

Follow me!