こんにちは!

個人投資家のsoiyaです!

ロシアのウクライナ侵攻や台湾有事による地政学リスク、資源価格上昇及び金融政策引き締めに伴うインフレ、中国のゼロコロナ政策によるグローバルサプライチェーンリスクの顕在化など、激動の2022年を終え、2023年のマーケットが始まりました。早くも1か月が過ぎようとしていますが調子はいかがでしょうか。

今回は、企業の中期経営計画を投資判断に使う時に見ておきたいデータや考え方についてお話ししたいと思います。

具体的な話として、7266今仙電機製作所を挙げていますので参考にしてみてください。

なお、取り上げた銘柄への投資を推奨するものではありませんので、ご自身の判断において自己責任で行ってください。

マクロ環境について

マクロ環境のおさらいですが、直近3年間のおさらいと2023年の展望を下記に記していますのでこちらを参考にしてください。

大まかにはコロナショック以降の各国中央銀行の大規模な金融緩和政策が呼び込んだ2020年の金融相場、その反動も受けた2021年、金融引き締めによる逆金融相場への移行や多くのリスクが顕在化した激動の2022年を振り返りつつ、2023年以降に注目されるであろう(見直しが必至の)グローバルサプライチェーンについて書いたものです。

中期経営計画の必要性

長期ビジョンと四半期毎の通知表

企業は、自社がどのような理念を持ち、どんな課題を解決していくのか、どんな事業を行っていくか、いかに目標を達成するのかといった長期的なビジョンを持っています。

将来的に企業としてどうありたいかを示すものを持っており、経営理念や社是、長期経営計画(一般に10年程度先の事業計画)をホームページなどで確認することができます。その企業のざっくりとしたイメージを掴むのに必要です。

対して短期的な事業の状況等を確認するものとして、金融商品取引法による有価証券報告書の提出義務や証券取引所のルールとして決算短信(貸借対照表、損益計算書、キャッシュフロー計算書を中心とした速報性の高いもの)の開示義務等があります。

これらは現在では四半期ごとの開示が求められており、機関投資家やヘッジファンドの投資判断には主にこちらの材料が重要視されている傾向にあります。

最近では、事業の短期的な評価による株式市場での投機的な値動きが問題視され、四半期毎の開示を見直す動きも見られます。

(この開示期間の見直しについては賛否両論ありますが、短期目線(投機)か長期目線(投資)なのかといった議論は、哲学的な話であるとともにマーケットはそれらを全てひっくるめてあるべき姿を描き続けており、いつの時代も議論は平行線なのでナンセンスな議論だなとは感じています。)

話が少し逸れましたが、わたしたち投資家が、企業を調査・評価し、投資判断を行うには、大きなくくりとして経営理念や事業内容、長期的な経営計画があり、その成績表として四半期毎に開示される上記資料があるわけです。

しかし、これでは2~3年後、あるいは5年後にはどういった状況にあるのかがわかりづらいですし、そもそも四半期毎の成績表すら長期ビジョンに対してどう進んでいるのか等の判断をすることができません。

ギャップを埋める「中期経営計画」

将来は宇宙飛行士になりたい!との夢を持っている小学生がいるとしましょう。

1学期ごとの通知表では、これまでの成績をチェックすることができますが、宇宙飛行士になる夢に対してどこをどう歩んでいるかがわかりづらいものです。

中学や高校、大学はどこに行けばいいのか、逆算した今、達成しておくべきことは何なのか、今どうあるべきなのかが明確になり、通知表を見る目も変わってきます。

例えば、企業が「アパレルで売上世界一の企業となる」との長期ビジョンを掲げているとしましょう。

これだけでは、四半期ごとに決算短信や有価証券報告書を確認したところで達成度や方向性の評価をすることは困難です。2年後には地域で1番、3年後には都道府県で1番、5年後には関西で1番、10年後には日本一、20年後には世界一になるといった計画があれば目標と結果の評価を行うことができますね。

投資家側の判断だけでなく、企業内で働く役員や従業員にとっての指標ともなるわけです。

このように中期経営計画は策定の義務こそないものの、企業側にとっても投資家側にとっても重要な位置づけとなるものです。

2022年11月1日時点で、上場企業約3800社のうち、およそ半数である約1800社が中期経営計画を開示しているとのことです。

7266 今仙電機製作所

さて、中期経営計画(中計)については、1800社ほどの企業が開示しているとのことですが、個人的に楽しみにしている中計を開示している今仙電機製作所について確認したいと思います。

今仙電機製作所では、2012年4月からスタートした中期経営計画が2021年3月に終了しました。

売り上げは順調に拡大し1000億円企業にまで成長しましたが、売上拡大に伴う投資や固定費の拡大により利益率が低下したとのこと。

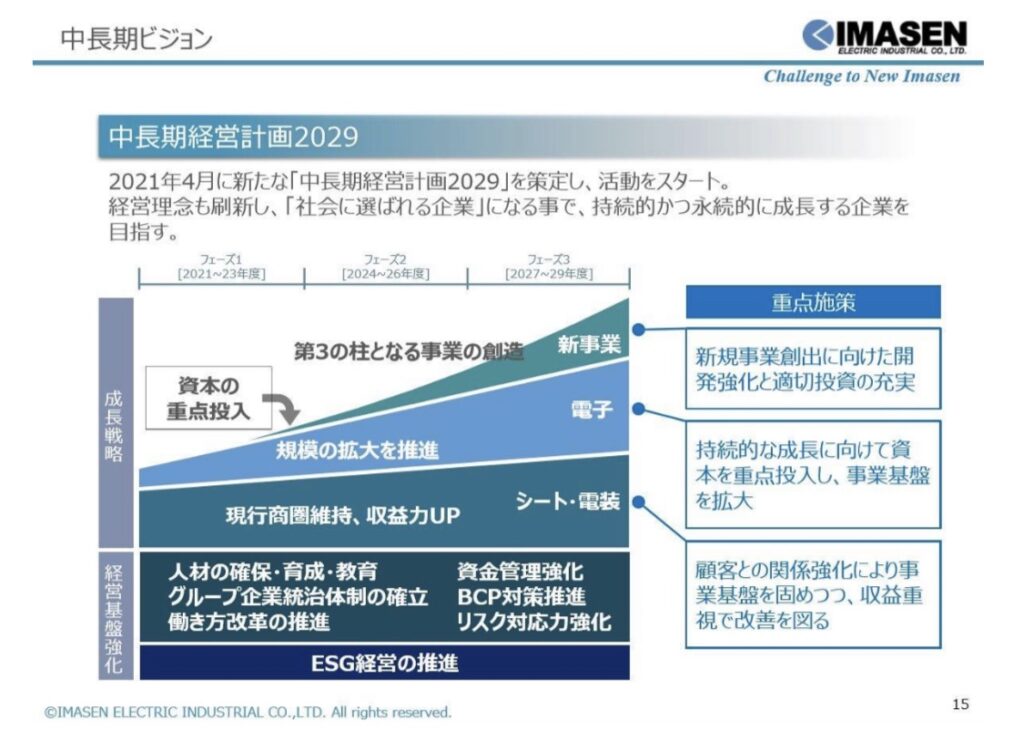

中長期経営計画2029

2021年4月に新たな計画となる「中長期経営計画2029」を策定し、活動をスタートしています。

①シート・電装事業では、現在の事業規模を更に拡大

②電子事業は、自動車の電子化の中で事業拡大

③開発センターと国内関係会社により自動車以外の新事業の創出

を掲げており、2029年までで事業の多様化によりこれら3事業がバランスよく比肩する状態を目指すことを目標としています。

また、この9年間を3年毎の3フェーズにわけて中期的な計画を立てています。

■フェーズ1(2021~2023)新しいIMASENへの変革を意味する「新しい今仙への挑戦」をテーマに、ESG経営の推進により経営基盤を強固にする

■フェーズ2(2024~2026)電子事業は先行投資の回収と再投資、新事業は事業の確立と採算化、これらにより企業規模拡大を目指す

■フェーズ3(2027~2029)電子事業及び新事業がシート事業に比肩するようになり、安定感のある売上構成、高収益体質への成長を目指す

具体的には、下記に取り組んでいくこととしています。

・シート、電装事業→テイ・エステック株式会社(証券コード:7313)との資本業務提携による共創活動の推進、新製品の市場投入による新規受注獲得、生産方式見直しによる収益力改善。

・電子事業→広島工場内第2テクニカルセンターの設置、電子製品に求められるEMC(電磁環境両立性)評価の設備導入による製品開発スピード大幅向上、自動車部品の省エネ化や安全性確保の開発の推進

・新事業→無動力歩行支援機「アルク(aLQ)」での知見を活かした新たな創造、保有する画像処理技術とのシナジーを追求した新事業創造

※今仙電機製作所HPより抜粋

マツダ及びロームとの共同開発契約を締結

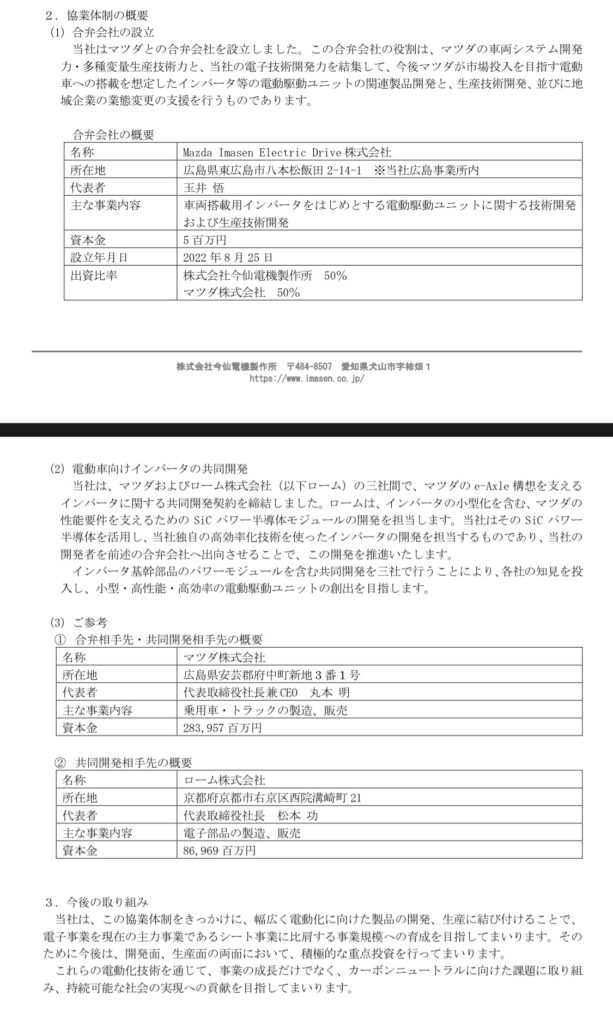

このように中期経営計画を掲げ、その達成に向けてコツコツ進んできた今仙電機ですが、2022年11月22日に「マツダ株式会社との電動駆動ユニット開発・生産に向けた協業体制に関するお知らせ」を発表しました。

当開示によると、今仙電機はマツダと合弁会社(持株比率は今仙50%、マツダ50%)を設立、今仙電機、マツダ、ロームとの三者間で電気自動車のエンジン部とも言えるe-Axle構想を支えるインバータに関する共同開発契約を締結したとのこと。

e-Axleとは、モーター、減速機、インバーターを一体化させた、電気自動車(EV)の心臓部とも言えるユニットであり、EVの走行性能や電力効率を左右するユニットです。

半導体の世界的大手企業であるローム社がSiCパワーモジュールを開発・供給することにより、他にはない小型・高効率な電動ユニットを創出するとしています。

ロームのSiC MOSFET

(ロームのホームページより抜粋)

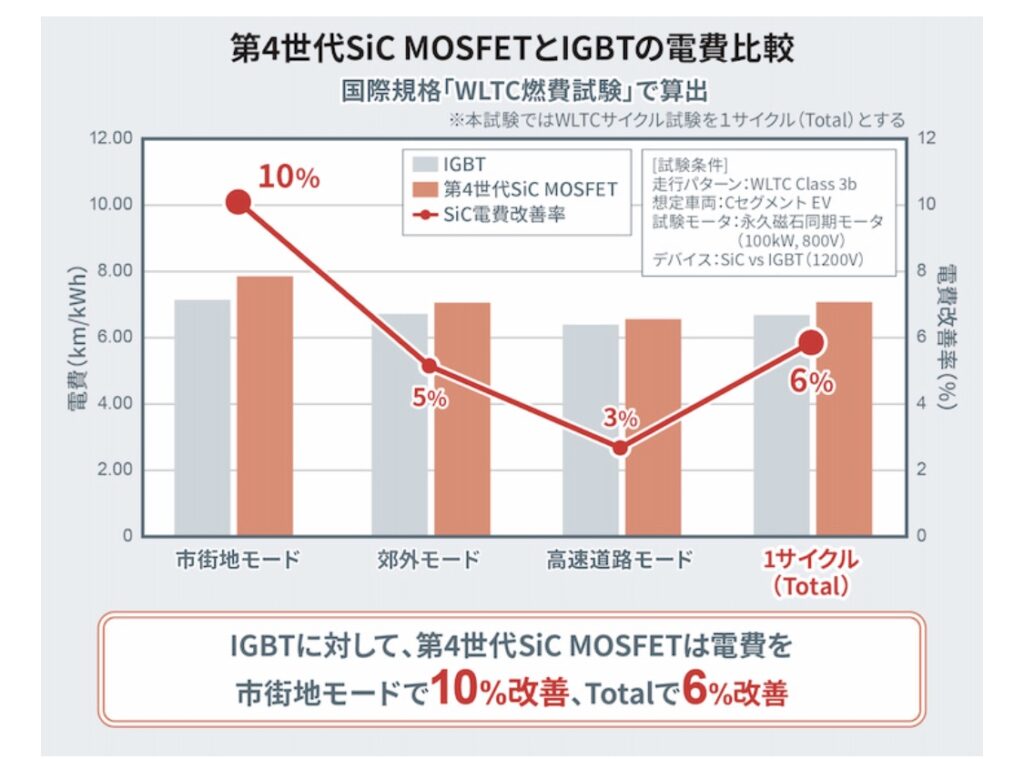

ロームは、2010年に世界で初めてSiC MOSFETの量産を開始して以来、2012年にフルSiCパワーモジュール、2015年にトレンチ構造採用SiC MOSFET(第3世代)を、それぞれ世界で初めて量産するなど、常に業界をリードするSiCデバイスの技術開発を進めてきました。

2020年に開発を完了した最新のSiC MOSFET(第4世代)は、短絡耐量時間を改善し、業界トップクラスの低オン抵抗を実現したデバイスであり、車載インバータ搭載時には、IGBT比で6%の電費を改善(国際規格「WLTC燃費試験」で算出時)できるなど、電動車の航続距離延伸などに大きく貢献します。現在ベアチップに加えて、ディスクリートパッケージでの製品を展開していますが、今回の共創では、この最新SiC MOSFET(第4世代)を搭載したパワーモジュールを開発し、提供する予定です。

今仙電機の技術と評価

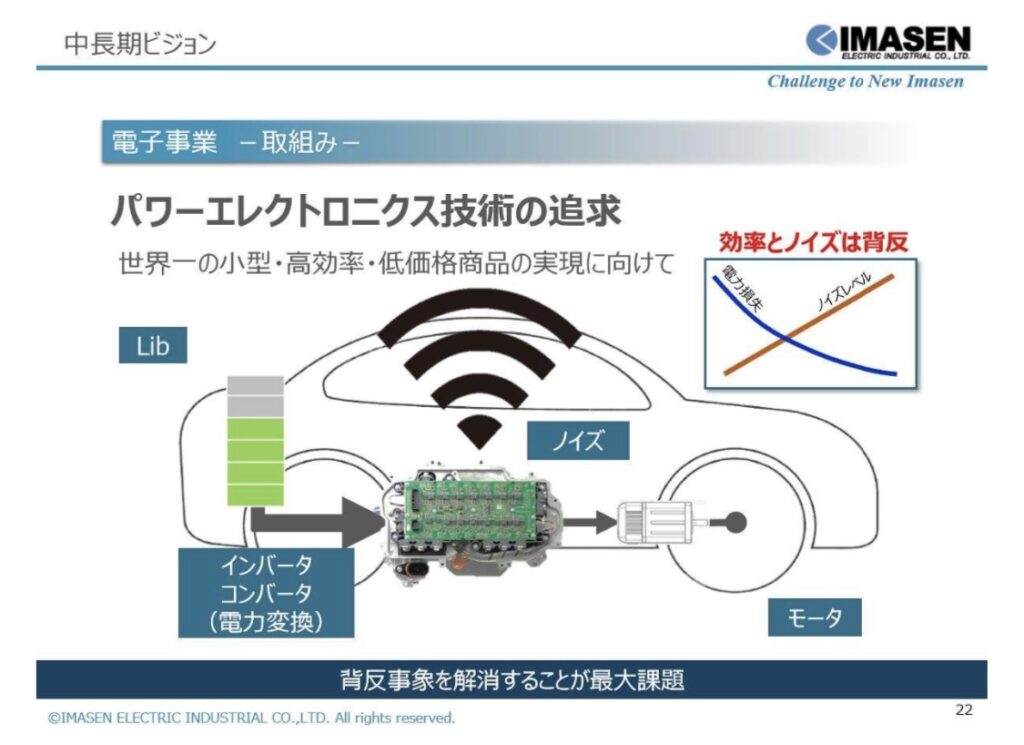

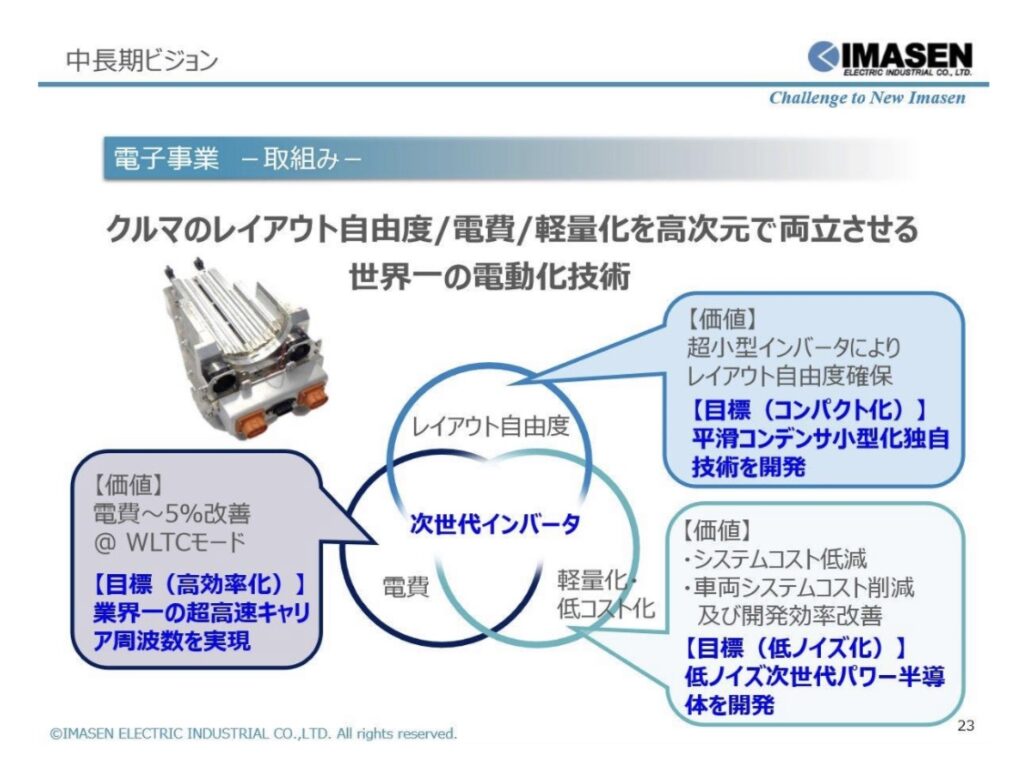

今仙電機は、独自の電源システム及びインバータの電力変換効率と発生する電磁ノイズに示される背反事象を解消する新技術開発に取り組んでおり、今回その技術を活かして開発に携わるとのこと。

難しいですが平たく言えば、小型化や電力効率を上げようとすればノイズ(誤作動の原因となる)が多く発生してしまうので、これを解消するための技術を有しているということですね。

つまりは、今回のマツダ・ロームとの開発だけにとどまらず、他社の同じような事象に対しても使える技術ですので、ここだけに留まらない可能性があるというのも、今仙電機を評価する際の肝になるかと思います。

具体的には、新しい構造のパワーモジュール及びスイッチング方式等の新技術を開発することにより他社にない強みを発揮していくようです。

次世代インバータでは、電費向上、小型化によるレイアウト自由度確保、低コスト化を図るとのことです。

e-AxleはEVの心臓部とも言われるので世界中でより良い性能の開発競争が今後も進んでいきます。トヨタではトヨタ✖︎デンソー✖︎アイシンが合同設立したブルーネクサス社製のものを採用していますし、日本電産のe-Axleは既に2019年から量産を開始し中国の広州汽車集団や吉利汽車で採用され先行しています。先行する企業に対してどの程度優位性を持つのか、それを保つことができるのかは重要な視点となります。

企業価値へのインパクトについて

さて、上記のサプライズ提携を発表した今仙電機ですが、企業価値に与えるインパクトはどれぐらいのものなのでしょうか。

感覚的に大きな話だなぁとは思いつつも、企業価値へのインパクトに欠けるようであれば、株式市場でも評価されることはありません。

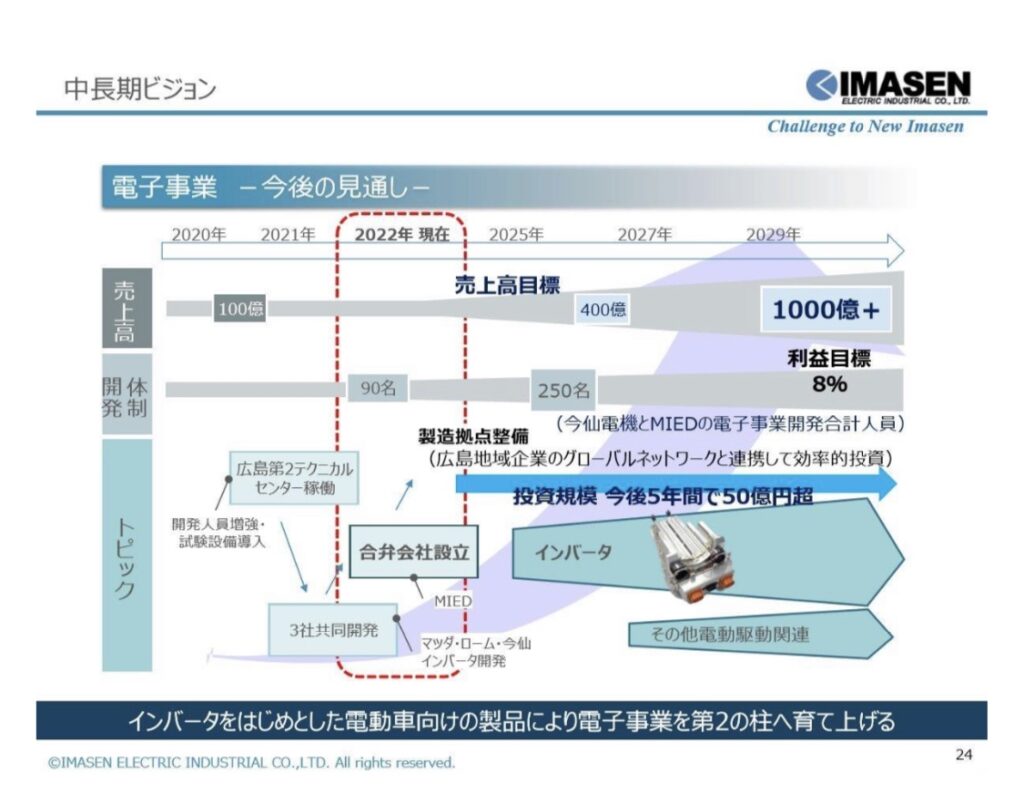

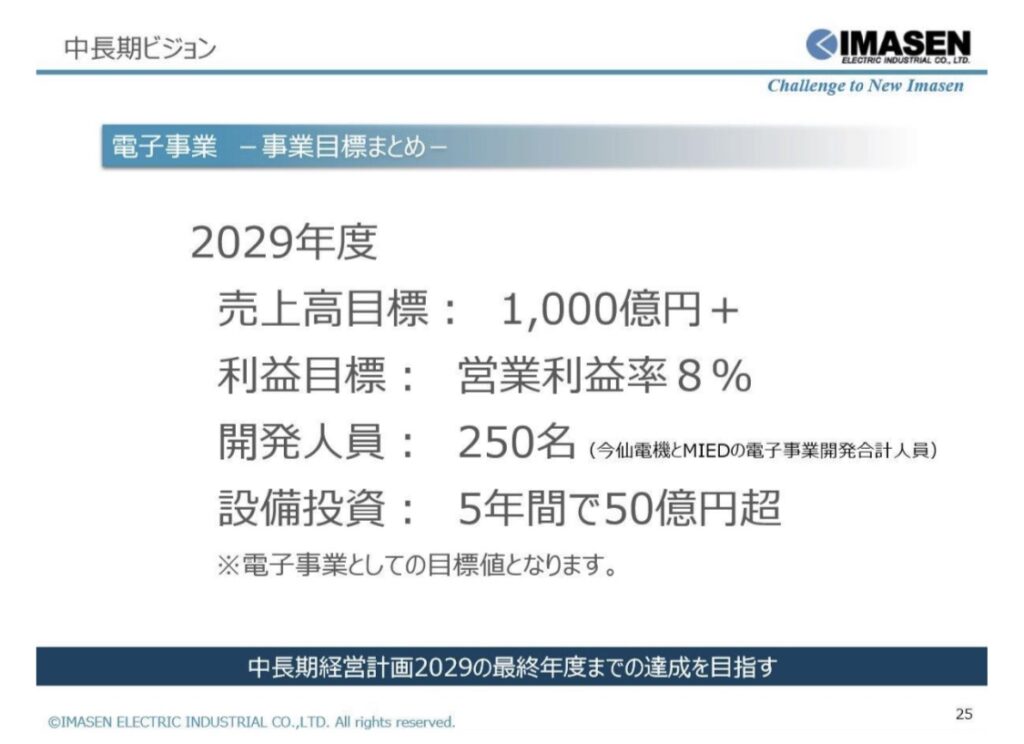

今回の開発により、2029年度には従来の電子事業とあわせて1000億円以上の売上が見込めると想定しているようです。今仙電機の売上はコロナ前において1200億円程度、コロナ禍からの回復を見込む2024.3月期の四季報予想においても1100億円なので倍増する程の成長を想定しています。

加えて電子事業における営業利益率は8%を目標としていますので、単純計算でも80億円。

従前は事業全体でコロナ前の営業利益は30億円程度、回復を見込む2024.3月期でも12億円(四季報予想)ですので、80億円というのは現状の企業価値に対して非常に大きなインパクトとなりそうです。

仮に他の事業が比肩しなくとも、営業利益100億円、純利益60億円(経常利益はほぼなし、法人税率40%と仮定)、EPSは240円は堅そうなラインです。

PERを参考に考えると、PER10倍で株価2400円、15倍でも3600円は目標株価としても安い水準と言えそうです。

また、配当を基準に考えると、配当性向30%とすれば72円。配当割引モデルで種々条件を変更して試算してみましたがPERを基に算出した目標株価2400~3600円は妥当なラインだと言えそうです。

さらには、現在のPBRは0.3倍ですが、1~1.5倍程度まで評価されるようになるとすれば、2333~3500円ですのでこれもまた上記の範囲内であり、割高感はなく妥当に思えますね。

現在の株価は700円ですので、長期的な目標株価としては3~5倍の2100〜3500円までをターゲットにして長期保有するというのも良いかもしれません。もちろん他事業が比肩するようだとEPSは500円以上ともなりますので更に上を目指すことともなるかもしれません。もっとも投機的な動きが加わればそれ以上もあり得るわけですが…笑

実現可能性について

さて、いくら夢物語ばかりを並べたところで、実際にそうなるかどうかを見極めることができなければいけません。中期経営計画には、インパクトこそ大きいものの実現可能性が伴わないようなインチキ計画も中にはありますので注意が必要です。

自動車業界の動向

自動車業界においては、自動車排ガスによる環境負荷の観点から、電動化が進み世界中で電気自動車への置き換えが急激に進んでいます。

世界中でこの流れをけん引するのは米国テスラ社ですが、欧米をはじめ中国でも開発競争が加速し、自動車の電動化は不可逆的な流れとなっています。

今後、電気自動車の開発や技術は急速に進むとともに、生産体制の確立に伴い価格も抑制される方向となり、一気に普及も進むと思われます。

2000年~2010年代のガラケーからスマホへの置き換えのように、今後10年程度のうちに街中を走る車はEVであることが当たり前となっていきそうです。

マツダの動向

次に、マクロ面を見据えた協業先マツダの動向です。

先にも述べたとおり、自動車業界におけるEV化は不可逆的であり、もはやどの自動車メーカーもEV化に向けた施策転換を余儀なくされています。

日本の自動車メーカーにおいては、既存顧客(つまりはハイブリッドやガソリン車)への対応も重視していたためにEV化への波に乗り遅れた感があります。

イノベーションのジレンマにハマってしまったと言っても過言ではなさそうです。

しかしながら、長らく世界のトップを走り続けてきた技術力やサービスは財産ですので、ここからの巻き返しが期待されます。

MAZDA NEWSROOM 電動駆動ユニットの開発・生産に向けた協業について

マツダにおいても、今後、EV転換への意気込みが感じられます。現在では世界全体の販売台数8268万台に対して128万台の販売台数で1.5%程度ですが、マツダはシェアを大きくすることより既存のファンに強く共感してもらう事に重きを置く「2%戦略」と呼ばれる戦略を取っています。

ファンを大切にすることで今後も2%のシェアを獲得し続ける事になりそうですね。途中で頓挫するなどといったことはなく、実現可能性はかなり高いものとなりそうです。

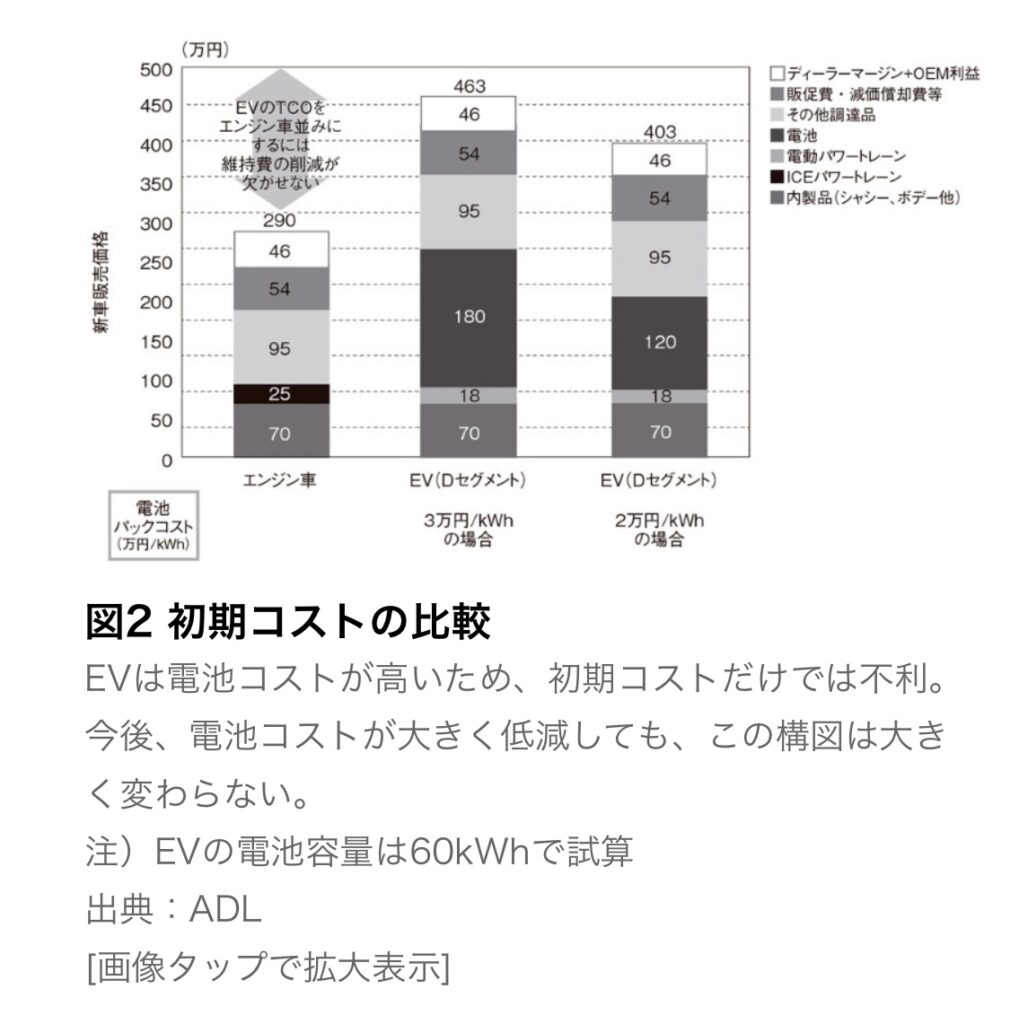

年間販売台数130万台のうち、半数がEVに置き換わる(全てのEVに今回のe-axleが搭載される)とした場合、65万台✖︎18万円とすれば売上1170億円となり、無茶な目標でもなさそうな事がわかります。(1台あたり18万円としたのは下記のとおりEVのコストから電動パワートレーンの数値を採用したものです。)

マツダの今後の販売戦略に期待していきたいものですね!

まとめ

今回は、企業の中期経営計画をもとに、その事業が企業価値に与えるインパクトや実現可能性から評価してみました。

多くの企業が、中期経営計画を開示していますが、中には大風呂敷を広げているだけの夢物語であったり、そもそも企業価値にインパクトをもたらさないような計画も散見されます。

私たち、投資家にとっては、事業の計画やその経過を確認しつつ、結果がどのように企業価値にインパクトを与えるかを見極めることが重要です。

ここに記載した事項は、投資判断に至るまでのほんの入り口に過ぎませんが、少なくとも、インパクトと実現可能性だけはチェックしておくようにして、自分なりの答えを持っておくようにしましょう!

-おわり-

///投資家必読の本を集めてみました///

Follow me!