こんにちは!

個人投資家のsoiyaです!

今回は直近3年間の相場の振り返りも踏まえ、2023年以降に注目されるであろうグローバルサプライチェーンの見直しについてお話しします。

まずは直近3年間の相場環境のおさらいからです。

2020~2021年の金融相場

2020年3月のコロナショックから各国中央銀行による大規模金融緩和が行われ、カネ余りが生じたことで2020年4月以降の株式市場は金融相場に突入。

下がりすぎた相場をチャンスと捉えた新規の投資家も増えたようです。

コロナ禍を逆に機会と捉えたのはテレワークをはじめとする非接触の市場を作り出すIT関連でした。

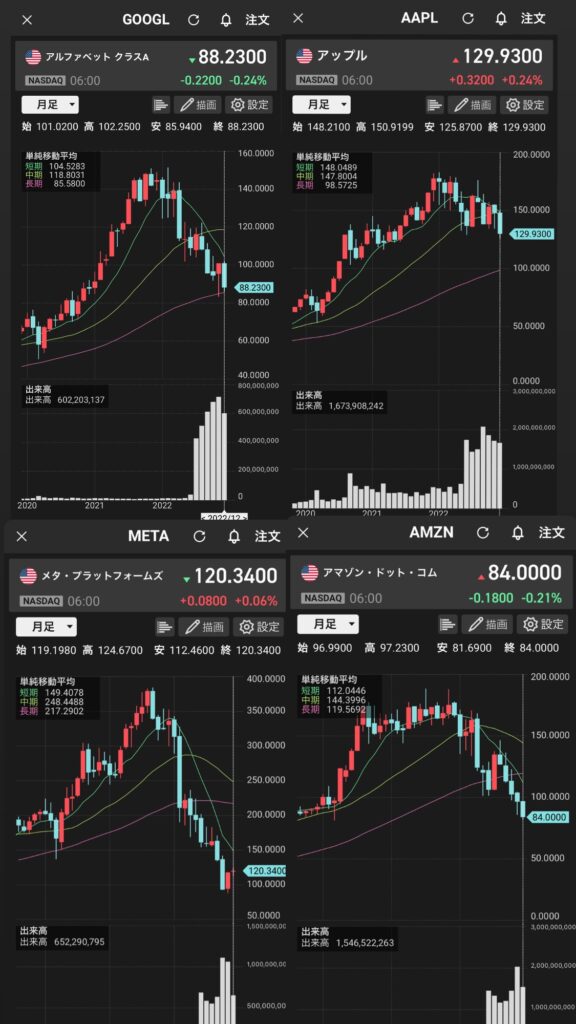

GAFA(Google、Apple、Facebook、Amazon)をはじめとするIT関連銘柄が人気化すると同時に私たちの生活にもテレワークやEC等が当たり前のものとなり大きく普及しましたね。

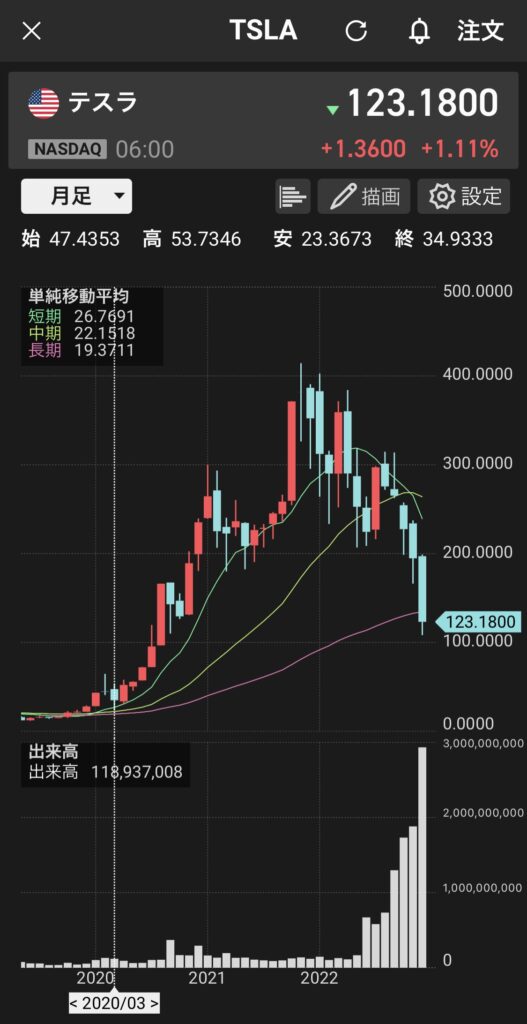

そのほかもハイテク株の盛り上がりは凄まじく、米国NASDAQは2020年3月末7070pt→2021年11月末15537ptとたったの2年間で2倍以上になりました。

なかでもこの間、NADAQをけん引してきたテスラ(TSLA)は、2020.3末35ドル→2021.11末381ドルと10倍以上となりテンバガー銘柄となりました。

この期間、大規模金融緩和の影響で、一般的にノーリスクの指標とされる米国債の金利も大きく低下していたため、投資家はノーリスクで小さなリターンを狙うことより、リスクを大きく取ってでも大きなリターンを取りにいきます。これが顕著にあらわれた2年間だったように思います。

この期間で大きく資産を伸ばした方も多いのではないでしょうか。

こういった投資環境では、業績ももちろん大事ですが、これまでは話題に上がらなかった環境性や社会性を重要視したESGやSDGsにも改めてスポットが当たったのも大きな特徴だったように思います。

ESG投資について

ESGやSDGsでは地球環境問題や倫理的な面からその重要性が謳われてきていますが、実体としてはこれらは当たり前に行われているべきことであることから、ビジネスとしては儲かりにくい収益構造となっていることが多いのです。

ESGやSDGsは、どちらかと言えば政府やそれに近い企業・団体等が旗振り役となって行うことであり、これをビジネスとして大きな利益をあげていくということはなかなか難しいものです。

実際には広告宣伝等の一部として使われており、ESGを推進することによって企業イメージの向上を図り、それをひとつのブランド価値として利用するといった使い方がされていることが多いようです。

日本企業では花王が世界的にもトップクラスの評価を得ていますが、花王はあくまでも生活必需品等の消費財が商品であり、多くのライバル企業がいる中で自社製品を選んでもらえるようイメージアップ戦略としてESGに力を入れていると見るのが良いかと思います。

地球環境にやさしい・環境問題を解決する企業である花王がつくっている製品を使うことで、「自分も環境問題解決に役立つことができる」ということが数ある商品の中から選ばれる理由となり、ひいてはそれが売上の向上につながるわけですね。

もちろん、当たり前に行われるべきことを取り入れる側ではなく、提供する側(例えば廃棄物リサイクルに特化していたり、排ガスを抑えたりクリーンにしたりする技術を持っていることにより、仕事をもらう側)には、この大きな流れを機会として、時価総額にインパクトを与え成長を続けるような企業もあります。そういった企業を見つけて長期的に投資をしていくのもひとつの投資戦略かと思います。

また、ここ2~3年で「脱炭素」も大きく話題にあがりましたが、なかでもEVシフトの流れは今後も不可逆的なので、関連する企業で安くなりすぎた銘柄を拾っておくのはいいかもしれませんね。

2022年の逆金融相場

さて、投資家にとって天国のようだった金融相場のカネ余りによるバブルはいつまでも続くわけではありません。

中央銀行の金融緩和は、リスク資産の膨張を生むと同時に世界中でインフレが進むことになりました。

2022年にはロシアによるウクライナ侵攻により、資源価格が上昇し、コストプッシュアップ型のインフレを誘発しました。しかし、これはインフレのスピードが上がっただけで、遅かれ早かれ中央銀行がインフレ退治のために積極的な利上げに移行せざるをえない状況がくることは避けられなかったでしょう。

さて、金融緩和が終焉を迎えると、金利が上昇し、お金を借りる企業や人もだんだんと少なくなってきます。

企業による設備投資や個人による住宅購入等も減っていき、景気を冷やしていくことになります。

わざわざ景気を落としにいかなくてもよいのではとも思いますが、これをしなければ、モノの値段は上がり続けてバブルを生み、やがてバブルが崩壊し世界経済がどん底まで落ち込むという最悪の結末となってしまいます。

また、コロナ禍でまだ十分に回復していない業界もあることから、不景気下でのインフレであるスタグフレーションとなる懸念もあります。

なんとしてもこれは避けたいのでインフレ退治と題して利上げを進めてきたわけですね。

金融相場の終焉

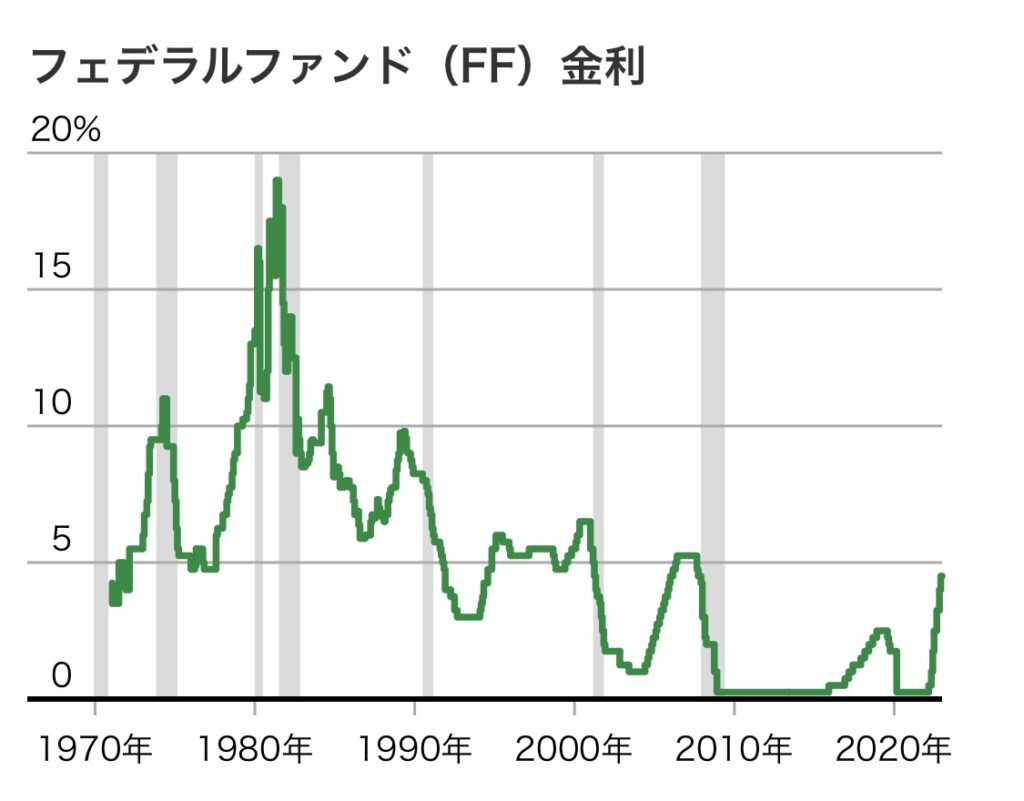

中央銀行が利上げに踏み切ると、ノーリスク資産である米国債の金利も上昇します。

2022年1月には1.5%だった米国債10年は、利上げを続けてきた結果、2022年10月には4%まで上昇し、年末においてもその水準をキープしています。

一般的に株式においては、配当込みで7~8%のリターンを求めますが、これはもちろんリスクありき。ノーリスクで4%ともなれば、わざわざ大きくリスクを取る必要もなくなるわけで、株式市場から資金が抜けていくことになるのです。

これを象徴するのもまたNASDAQになります。

2020年から2年間で2倍となったNASDAQ指数は2022.10末には10088ptまで下落し、2021.11につけた最高値16212ptから実に4割近くも下げました。

テンバガーをつけたテスラも高値から7割下落。

GAFAも軒並み下落し、AmazonやFacebook(Meta)に至っては、コロナショック時より安くなってしまいました。

コロナショックすぐから入った長期投資家は資産が減るまでには至らなかったでしょうが、2020年年央以降から保有し始めた方は減らしてしまった方も多いのではないでしょうか。

金融相場から逆金融相場への移行は、このように大きく上がり大きく下がる期間でもありますので、怖い期間でもありましたね。

2023年の展望

ここまで直近3年間を振り返ってきましたが、2023年はどういったことに注目して、どんな銘柄を選んでいけばよいのでしょうか。

未来は誰にもわかりませんし、正確に予測することは不可能ですが、仮説を立てて検証を続けていくことは大事です。

ここからは私が特に注目していることについてお話しできればと思います。

逆金融相場から逆業績相場へ

上記のとおり、2022年は逆金融相場への突入により、株式市場は大きく下げました。

しかしながら、個別銘柄に目を移すと、ファンダメンタルに対して下げすぎている銘柄も多くみられるようになりました。

逆金融相場はいつまで続くのか、反転の時期はいつになるのかが気になるところです。

これについては、米国FRBの利上げがいつ終わるのかが重要なポイントになってくるわけですが、これについては専門家の意見も割れているところですので予測してもしょうがないと思います。

それよりこれまでの利上げ利下げ局面とS&P500とを比較すると相関はないことがわかるのであまり気にしない事も大事かと思います。

とは言え、やはり短期的な目線では相場環境による上昇下落は気になるところ。

逆業績相場では、逆金融相場の煽りを受けて景気が落ち込んできたばかりですので、多くの企業が減収減益の決算を出してくることが予想されます。

しかしながら、逆金融相場では一般的にPERが切り上がっていく局面にあたるために株価は下がり続けますが、逆業績相場では業績悪化を事前に織り込んだ上での決算発表となるためPERは切り下がる方向にあります。

たとえ悪決算だとしても悪材料出尽くしとなり反転することも考えておきたいですね。

特に2022年に売られ過ぎてファンダメンタルと大きく乖離しているような銘柄はチェックしておきたいですね。

サプライチェーンの見直し

新型コロナウイルスが変えたのは中央銀行による金融政策だけではありません。

気になるのは米中のデカップリングに見られるサプライチェーン(供給網)の変化です。

世界的にはコロナは完全に抑える事はできないためにwithコロナやアフターコロナといった政策で、経済活動も同時に行っていく動きとなっていますが、中国政府はコロナ感染者をゼロにするためのゼロコロナ政策を打ち出し、徹底的な対策を行っています。

中国はこれまで世界の工場として、多くの業種でサプライチェーンを担ってきました。

食料品や衣類だけでなく、近年ではハイテク産業も一気に成長したために、本当に身近なあらゆる製品が中国なしでは供給できないようになっています。

例えば、Apple。

Appleが公表しているサプライヤーリストをロイターが分析したところ、2019年までの5年間、アップル製品(部品も含む)の全世界における製造拠点のうち、中国が占める比率は44~47%だったそうです。この比率は20年に41%に下がり、21年は 36%と、4割を切ったとのことです。

Appleだけでなく多くの精密機器や電気製品が中国の供給網に頼ってきました。

ゼロコロナ政策で工場が閉鎖されたり流通が止まったりといった影響だけでなく、台湾有事に見られるように地政学リスクもあったりと、中国に供給網を持つ企業は常に大きなリスクを抱えているということが浮き彫りになった2022年でもありました。

これらのリスクが顕在化してきたことを受けて、米国では【フレンドショアリング】という動きが生まれています。米国との同盟国や友好国の間だけでサプライチェーン(供給網)を構築し、調達環境が地政学的なリスクやその他の混乱によって悪化しないようにしているわけです。

日本においても多くの企業がサプライチェーンの見直しを行っています。

「特集:米中摩擦でグローバルサプライチェーンはどうなる?米中貿易摩擦の日本企業への影響(その1)対中制裁関税などへの対応に苦慮」に着色加工)

Rapidusの設立で半導体日本復権なるか

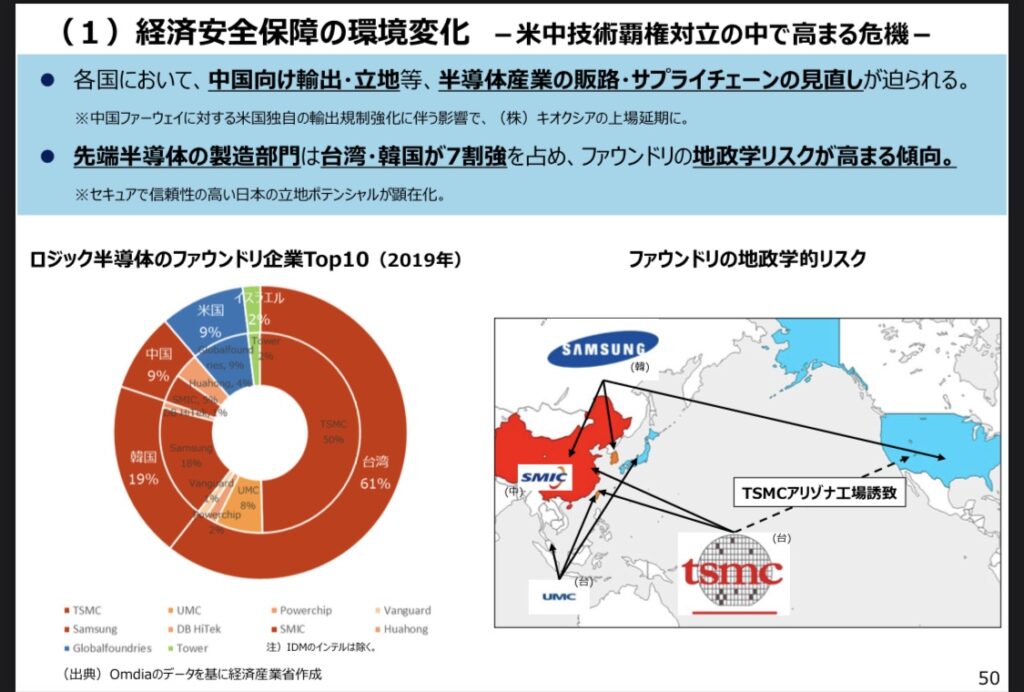

サプライチェーンの見直しが世界的にも大きく動いているのが半導体産業です。

2022年8月に日本の主要企業8社(TOYOTA、ソニー、NEC、デンソー、NTT、ソフトバンク、キオクシア、三菱UFJ銀行)が出資したRapidus株式会社が設立されました。経産省・NEDOが公募するポスト5G通信システムの基盤強化に関する先端半導体開発事業に採択され、政府から700億円の支援を受けることとなりました。

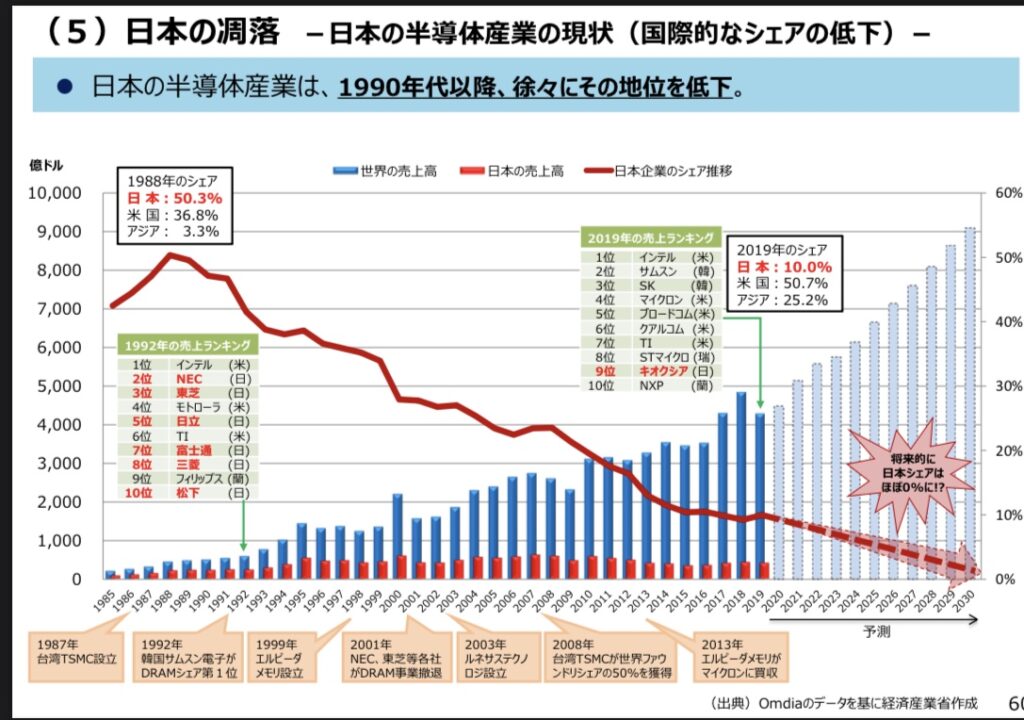

半導体産業の歴史

30年以上前までは日本の半導体事業は世界でも50%近くのシェアを誇り、半導体大国といわれていました。この頃から日本では主に家電製品等に使われる回路幅が40nm以上のものが作られてきました。しかし、時代の流れとともにデジタル化の進展に伴い、スマホや5G向けのハイエンド(回路幅5~16nm)の需要が急増してきました。これらは韓国のサムスン電子や台湾のTSMC、米国インテルを中心に製造されてきたため、日本のシェアはだんだん奪われてしまいました。日本がトップシェアを誇るのはソニーのCMOS半導体ぐらいになってしまったのです。

そういった歴史のある半導体業界ですが、シェアが台湾や韓国に集中してきたことで、前述のような中国のリスクが顕在化したために、世界的にもサプライチェーンの見直しが進んでいるのです。

日本にチャンス

さて、ここでチャンスとなるのが日本です。

米国においては、TSMCの工場をアリゾナ州に誘致するなど、自国生産の動きがみられますが、日本においても同じくTSMCの新工場が熊本県に誘致される等、改めて日本での半導体製造への機運が高まってきているのです。

そこにRapidus株式会社の設立です。

Rapidusは既に米国IBMと2nmの半導体ファウンドリー製造を受託し、提携することが決まりました。ファブレスメーカー(工場を持たず設計や開発を行うメーカー)であるIBMが設計・開発した半導体の製造をRapidusが受託し、製造・量産するという流れです。

これまでは世界最大手のファウンドリー会社であるTSMCが受託していたものが、ようやく日本に戻ってきつつあるのです。今後も韓国や台湾に集中していた半導体製造がリスク分散のために、米国や日本に戻ってくることが予測されます。

この流れは不可逆的かつ今後も拡大していくものですので、今後数年間は関連するような企業が恩恵を受けそうです。

まとめ

いかがだったでしょうか。

こういったサプライチェーンの見直しが行われているのは、半導体産業に限ったことではありません。

これまで多くの産業の製造工程や販売流通工程が中国に流れていき、これらの企業にとって、中国はなくてはならないものになってきました。裏を返せば中国なしにはビジネスが成り立たないほどに依存してきました。

こういった企業は既にリスク分散の観点から自国への回帰が始まったいますが、今後も更に加速していく必要があるかと思います。

これまで中国の経済成長に乗って稼いできた企業は、そのリスクが顕在化してくることも考えられるため注意が必要です。

逆に、国内への回帰や中国以外の他国への展開がチャンスとなる企業もありそうです。

2023年はこうしたテーマが盛り上がってきそうな気がしますので、自分なりにマクロ面とミクロ面から仮説を立て、大きく成長・評価されそうな銘柄を見つけていきたいですね。

おわり

///投資家必読の本を集めてみました///

Follow me!